一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

对于急需资金周转的北京市民来说,银行消费贷款一直是热门选择。但很多人最关心的问题是:现在银行给的消费贷款额度到底高不高?本文将从实际政策、影响因素和提升技巧三个方面,用通俗易懂的方式为您解析。

")

一、当前消费贷款额度范围

根据北京地区各大银行最新政策,无抵押消费贷款的额度通常在5万至50万元之间。少数优质客户(如公务员、事业单位员工或高收入群体)最高可申请到100万元,但这类情况需要提供强有力的收入证明和良好的征信记录。

举例说明:王先生在北京某国企工作,月薪2万元,征信良好,近期申请某银行的消费贷,最终获批30万元额度;而自由职业者李女士因收入不稳定,尽管名下有一套按揭房,最终只获得8万元额度。

二、影响额度的四大关键因素

收入水平

银行会通过工资流水、纳税记录或社保缴纳基数来评估还款能力。一般来说,额度约为月收入的10-15倍。如果是夫妻共同申请,可叠加计算。

征信状况

当前大部分银行对征信的要求是:近2年内不能有“连三累六”的逾期记录(即连续3个月或累计6次逾期)。部分银行还会查询网贷申请次数,建议近期不要频繁申请互联网贷款。

负债比例

如果名下已有房贷、车贷或其他贷款,银行会计算“每月还款额/月收入”的占比。通常要求负债率不超过50%,否则会降低额度或拒贷。

职业稳定性

教师、医生、公务员等职业更容易获得高额度,而餐饮、零售等行业的从业人员可能需要提供更多担保材料。

三、三个提升额度的小技巧

选择合适银行

不同银行侧重不同:例如招商银行对公积金客户更友好,光大银行则看重社保缴纳年限。建议先咨询专业贷款中介,匹配最适合的方案。

优化申请材料

除基础材料外,补充房产证、理财证明、大额存单等资产证明,哪怕不抵押也能显著提高额度。某客户通过出示200万元理财持仓单,将原批15万元的额度提升至45万元。

错峰申请

每年3-4月和9-10月是银行“开门红”和年终冲刺阶段,此时额度宽松、审批更快。避开年底12月等资金紧张时段。

四、需要注意的风险点

警惕“超高额度”宣传

市场上某些机构宣称“不看征信可贷100万”,这类往往涉嫌AB贷或诈骗。正规银行绝不会承诺100%下款。

避免多头借贷

同时申请多家银行贷款会导致征信查询次数过多,反而降低通过率。建议间隔3个月以上再申请。

认清真实利率

某些产品标注“月利率0.3%”,实际年化可能超过6%。务必要求客户经理换算成年化利率再比较。

结语:当前北京贷款市场的消费贷款额度整体较去年有所上调,但银行风控并未放松。合理评估自身条件、提前规划材料,才能争取到理想额度。如果对自身资质没把握,可联系专业助贷机构做预审评估,省去反复试错的成本。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 银行消费贷款额度高吗现在

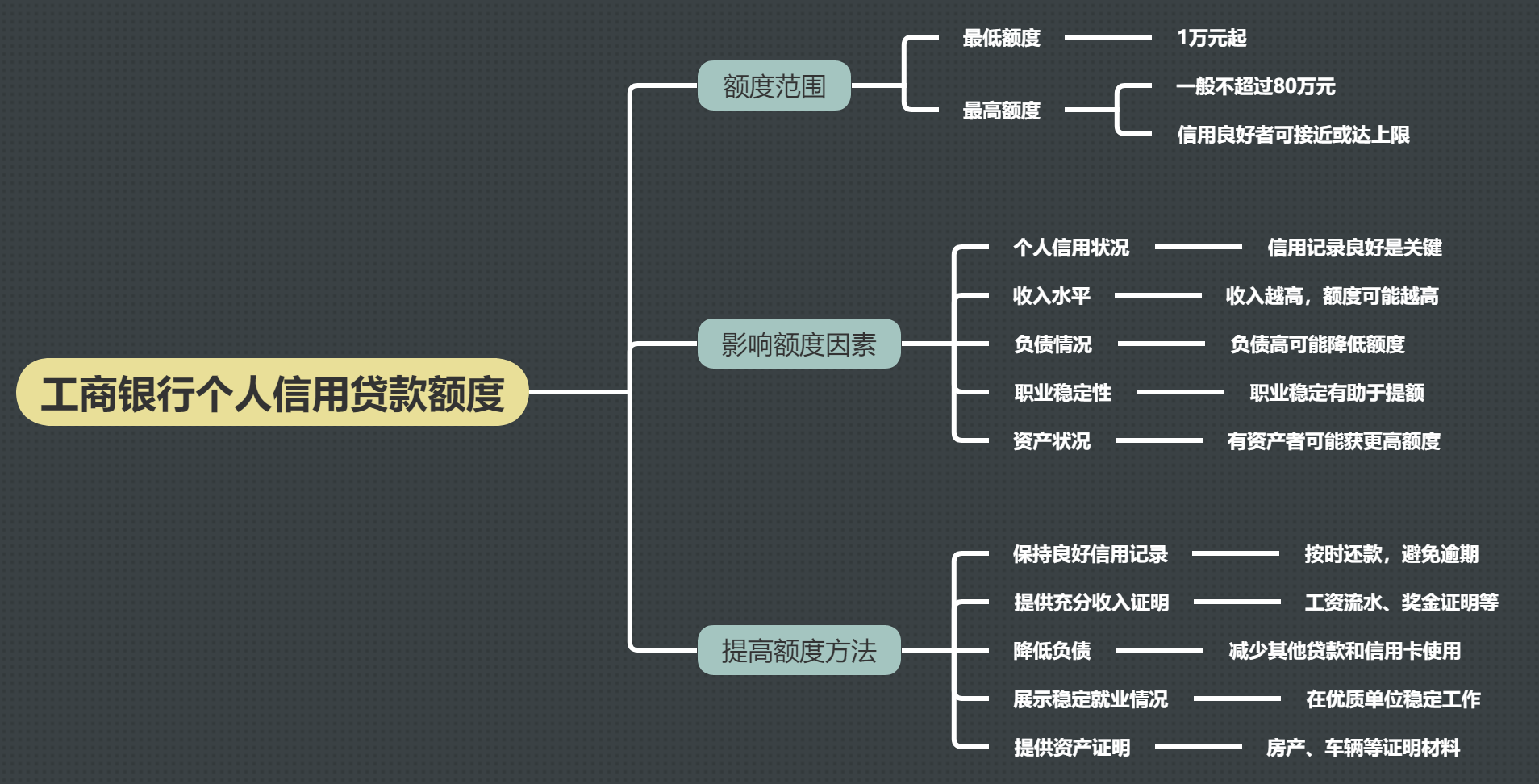

工商银行个人信用贷款额度一般是多少?

工商银行个人信用贷款额度一般是多少? 工薪层能申请个人消费贷款吗

工薪层能申请个人消费贷款吗 征信花了可以申请公积金信用贷款

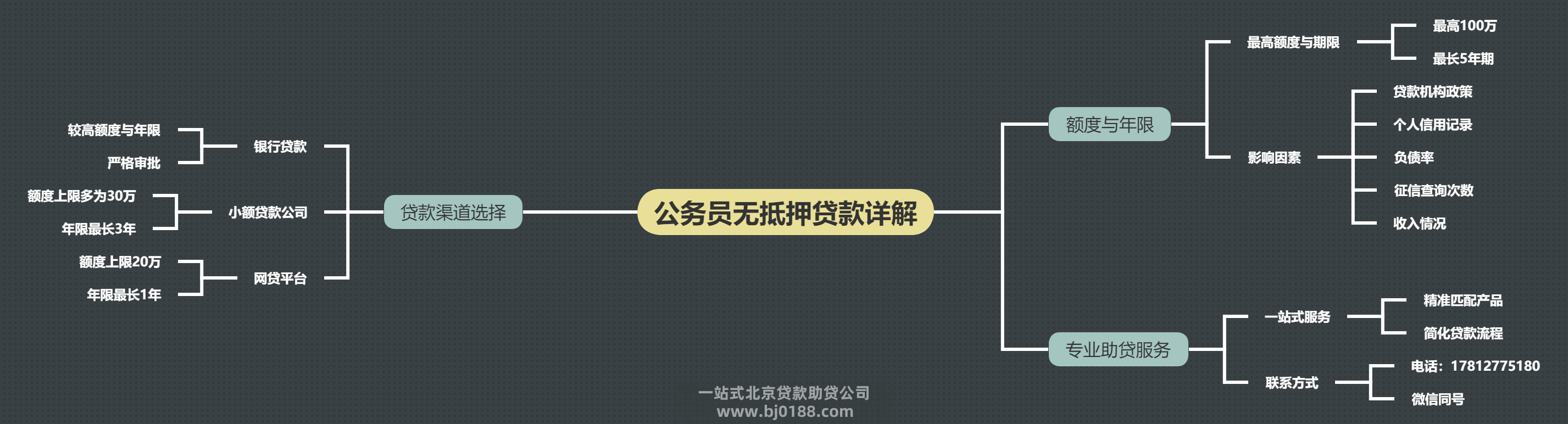

征信花了可以申请公积金信用贷款 公务员无抵押贷款额度年限是多少

公务员无抵押贷款额度年限是多少 个人消费贷需要夫妻双方签字吗

个人消费贷需要夫妻双方签字吗 北京银行线下信用贷款额度详解:高不高?具

北京银行线下信用贷款额度详解:高不高?具 北京工作多久能申请个人信用贷款

北京工作多久能申请个人信用贷款 银行个人消费贷要符合哪些条件

银行个人消费贷要符合哪些条件

关注官方微信

关注官方微信