一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

在北京,不少借款人在申请个人信用贷款时,常被银行或贷款机构告知“资金仅限消费用途”,于是产生一个普遍误解:是不是所有信用贷款都不能用于生意周转、投资或其他经营性需求?甚至有人因此放弃申请,转而寻求更高成本的民间借贷。下面北京助贷公司忠言信诚结合 2024 年《个人贷款管理办法》的新规要求和实操案例,带大家理清个人信用贷款的用途范围,帮你避开用途不符的审批雷区。

")

一、个人信用贷款的法定用途:不止消费,还有经营

2024 年国家金融监督管理总局发布的《个人贷款管理办法》明确规定,个人贷款是向自然人发放的用于个人消费、生产经营等用途的贷款。这就意味着,个人信用贷款的用途早就突破了 “仅限消费” 的局限,合法的生产经营同样是合规用途,这一点在北京市各大银行的信贷政策中都有体现。

从常见用途分类来看,消费类用途确实是个人信用贷款的主要方向之一。比如家庭大额消费,像购买家电、家具、支付子女教育费用、旅游开支等,都属于合规范围。北京某国有大行的 “个人消费信用贷” 产品,就明确支持这些用途,额度最高 50 万,期限最长 5 年。但要注意,购房、炒股、购买理财产品等属于禁止用途,哪怕是消费类个人信用贷款,也绝对不能流入这些领域。

经营类用途的个人信用贷款,适合小微企业主和个体工商户申请办理。新规特别提到,用于生产经营的个人贷款期限一般不超过 5 年,若现金流回收周期长,最长可延至 10 年,这对北京中小经营者来说是利好政策。

二、不同用途的个人信用贷款:申请要求与产品差异

虽然消费和经营都能申请个人信用贷款,但两者在申请条件、产品设计上有明显区别,选错用途不仅会导致审批失败,还可能被认定为违规用款,这也是很多人踩坑的地方。

从申请材料来看,消费类个人信用贷款更看重个人资质。借款人通常只需提供身份证、户口本、近半年银行流水、收入证明等材料,银行重点审核征信记录和还款能力。比如北京银行的 “京彩消费贷”,只要征信无严重逾期、月收入超过 8000 元,就能申请,全程线上审批,最快当天放款。而经营类个人信用贷款则需要额外提供经营相关材料,像营业执照(通常要求注册满 1 年)、经营场所租赁合同、近一年的经营流水等。有位朝阳的服装店主,初次申请时只准备了个人材料,被银行拒贷后找忠言信诚协助,补充了营业执照和季度纳税证明,很快就获批了 25 万的经营性个人信用贷款。

产品额度和利率也因用途不同而有差异。一般来说,消费类个人信用贷款额度在 5 万 - 100 万之间,年化利率普遍在 2.8%-5.5%;经营类个人信用贷款额度更高,北京多数银行能给到 30 万 - 100 万,部分优质客户甚至能拿到 200 万,利率方面,因为有经营收益作为还款支撑,反而可能更低,年化利率最低能到 3%。不过经营类贷款对征信的要求更细致,除了个人征信,银行还会关注企业的信用状况,比如是否有税务逾期等记录。

这里给大家两个实操建议,都是忠言信诚多年助贷经验总结:一是申请前明确用途,提前准备证明材料 —— 消费用途要带装修合同、学费单据等,经营用途需准备营业执照、流水记录;二是优先选正规渠道,北京市场上有些机构宣称 “信用贷款无用途限制”,其实大多是违规产品,不仅利率高,还可能影响征信。忠言信诚作为正规助贷机构,始终对接北京各大银行和合规非银机构,会根据你的用途、资质匹配合适的个人贷款产品,全程指导材料准备,确保申请流程合规高效。

以上就是个人信用贷款只能用于消费用途使用吗内容,个人信用贷款的用途远不止消费,合法的生产经营同样适用,关键是守住 “用途明确、合规使用” 的底线。在北京贷款市场,无论是装修、育儿等消费需求,还是备货、周转等经营需求,选对产品、规范用款,才能既解决资金难题,又保护好个人征信。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 个人信用贷款只能用于消费用途使用吗

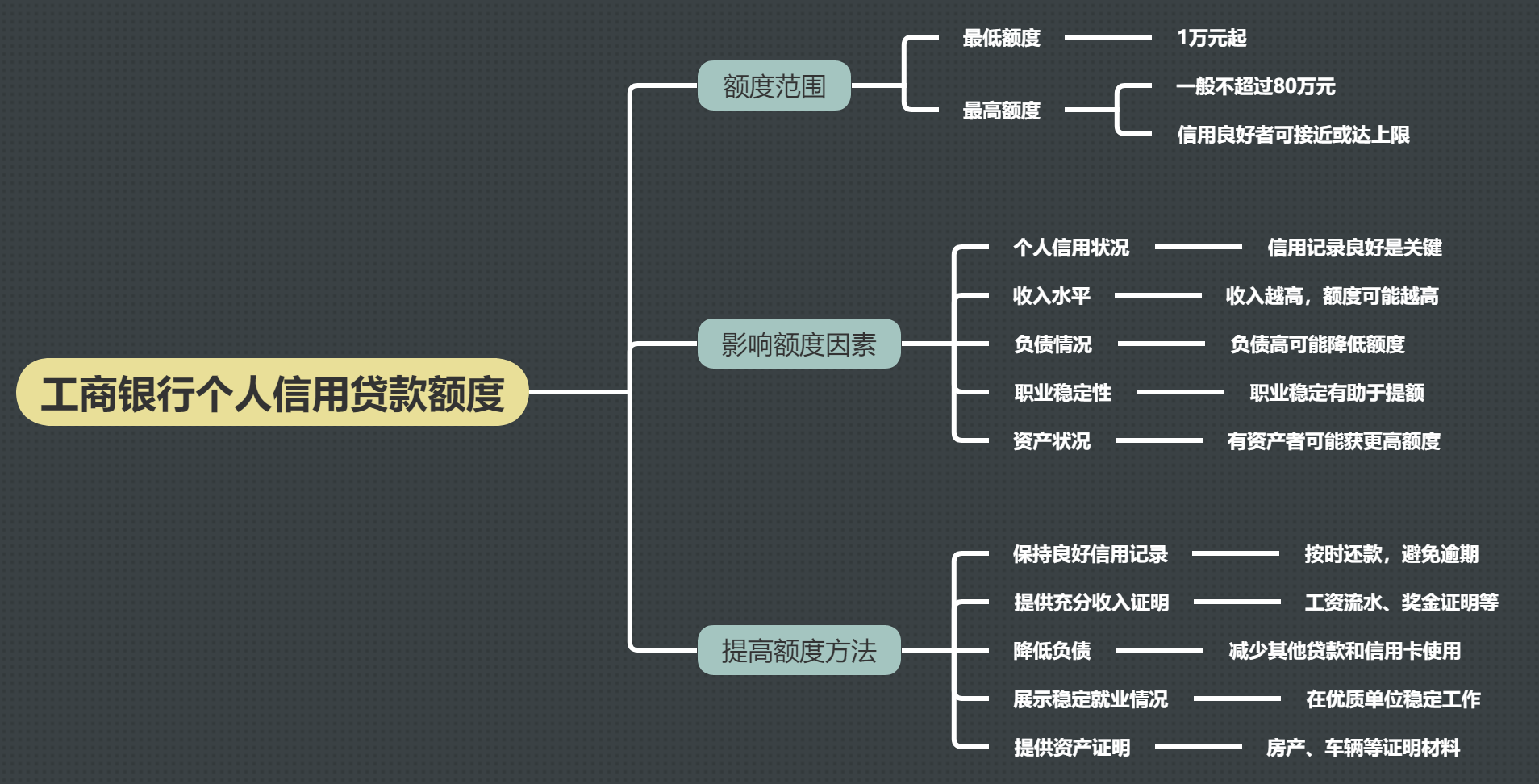

工商银行个人信用贷款额度一般是多少?

工商银行个人信用贷款额度一般是多少? 工薪层能申请个人消费贷款吗

工薪层能申请个人消费贷款吗 征信花了可以申请公积金信用贷款

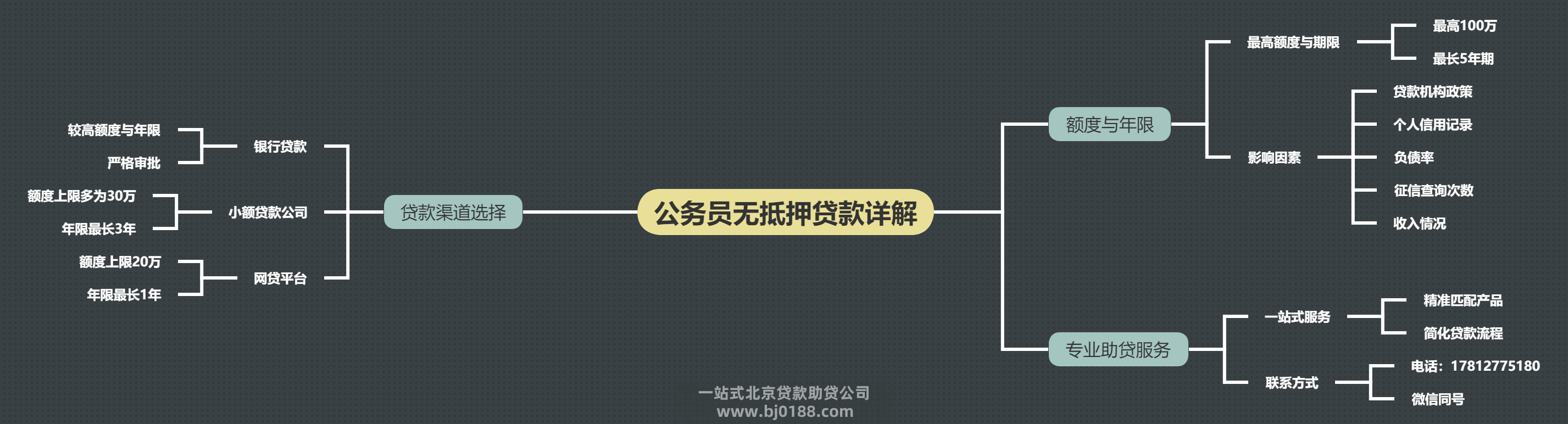

征信花了可以申请公积金信用贷款 公务员无抵押贷款额度年限是多少

公务员无抵押贷款额度年限是多少 个人消费贷需要夫妻双方签字吗

个人消费贷需要夫妻双方签字吗 北京银行线下信用贷款额度详解:高不高?具

北京银行线下信用贷款额度详解:高不高?具 北京工作多久能申请个人信用贷款

北京工作多久能申请个人信用贷款 银行个人消费贷要符合哪些条件

银行个人消费贷要符合哪些条件

关注官方微信

关注官方微信