一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

在申请银行信用贷款时,绝大部分借款人都是因为征信情况导致拒贷,我们比较常见的有征信伤逾期多、查询多、体现的负债高、网贷多等等,借款人的征信不过关银行贷款审批通过率将会大大降低。那么银行信用贷款是看两年征信吗?下面针对这一问题,北京助贷公司为大家详细解答,希望对广大借款人申请银行贷款有所帮助,让您贷款变得简单!

")

银行信用贷款是否只看两年征信?

申请银行信用贷款时,银行确实会重点关注借款人近两年的征信记录。这是因为借款人近期的信用行为最能反映当前的财务状况和还款意愿。不过,银行也会参考借款人五年内的征信记录,五年内的记录保留了重要的历史信息(如严重逾期),但过于久远的信息可能无法准确反映借款人当前的信用状况和还款能力。重点关注两年,参考五年,能在历史与现状间取得良好平衡。

申请银行信用贷款时,银行主要看主借款人征信的哪些内容

1.借款人提交申请时材料的准确性

征信上记录了借款人年龄、婚姻情况、居住地址、工作单位、电话等基本信息,通过征信上显示的内容,银行可以准确判断借款人在申请银行信用贷款时,提交的申请材料是否与征信上保持一致,以此来衡量申请材料的准确性。

2. 以望的逾期记录

银行信用贷款产品绝对不能容忍借款人征信上近两年有连三累六(连续3个月逾期,累计六个逾期记录)的出现,对于两年外的逾期情况,银行也会作为考量记录还款意愿参考依据。

3. 查询记录

根据不用银行信用贷款产品要求来看,银行重点看借款人近1个月、3个月和半年内的征信查询记录,包括贷款审批、信用卡审批、担保资质审查等,如果征信查询次数过多,银行会降低信用评分,影响贷款审批额度或直接拒贷。

优化建议:若近期需申请大额贷款,建议提前3个月停止申请信用卡或网贷,避免频繁查询征信。

4. 负债率

银行会根据借款人的收入情况、单位属性、资产情况、工作稳定性等多维度来计算借款人征信体现的负债情况,当负债率超过70%,银行会认为借款人负债率过高,以此来审批减低额度或拒绝贷款申请。

5. 信贷结构

银行偏好信贷结构合理的借款人,如信用卡使用率低于70%、贷款笔数不超过3笔(不含房贷);无小额网贷记录(如借呗、微粒贷单笔低于1万元)等等。通俗的来讲,现有贷款余额越低、笔数越少越好。

以上就是银行信用贷款是看两年征信吗内容,银行信用贷款不是两年征信这么简单,在申请办理银行信款时不用纠结两年还是三年更有意义。如果你手里征信报告太复杂,自己跑银行容易被拒贷,不妨把详版征信扔给北京助贷公司,先做贷款方案匹配,再去敲银行门,通过率至少高一倍。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 银行信用贷款是看两年征信吗

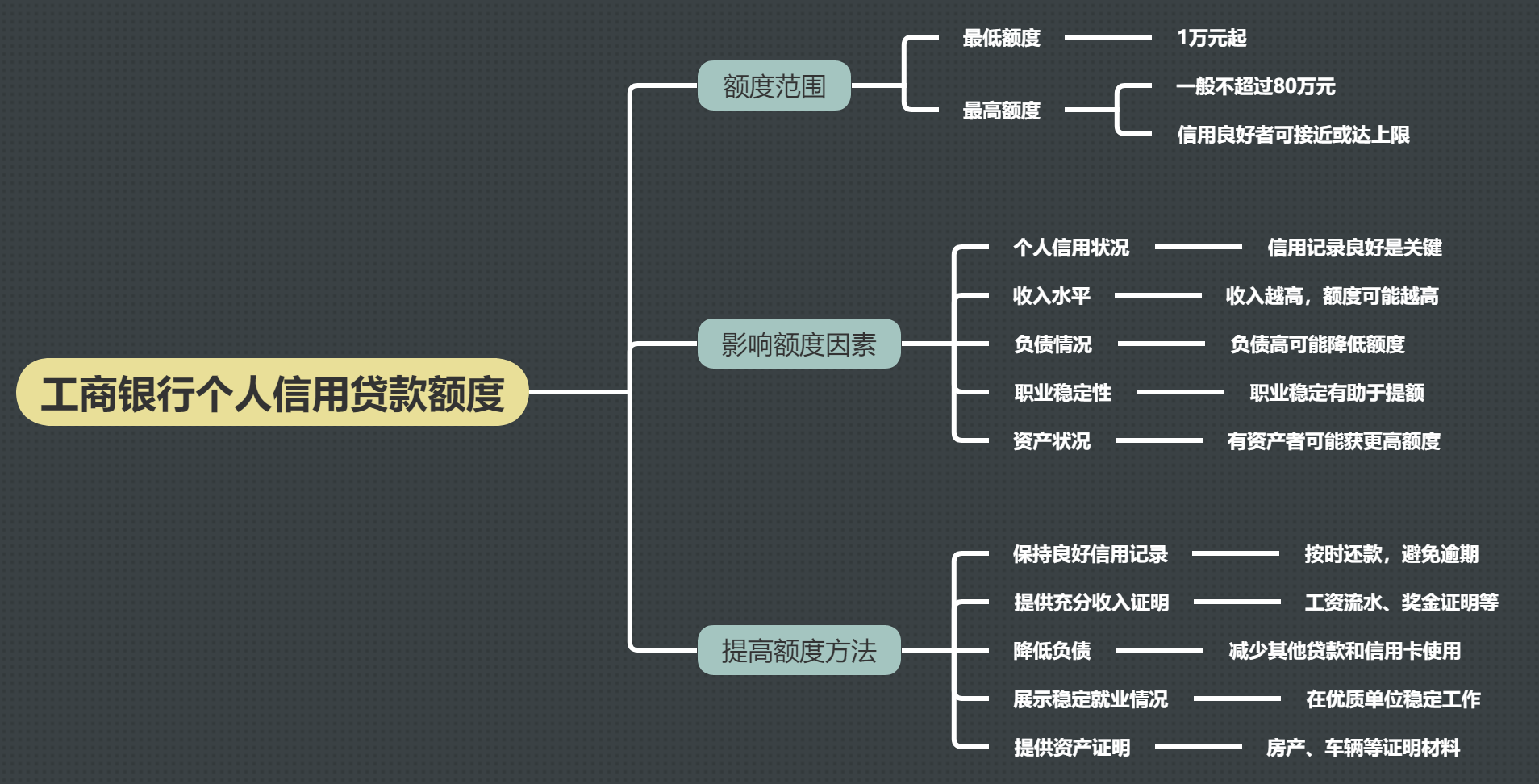

工商银行个人信用贷款额度一般是多少?

工商银行个人信用贷款额度一般是多少? 工薪层能申请个人消费贷款吗

工薪层能申请个人消费贷款吗 征信花了可以申请公积金信用贷款

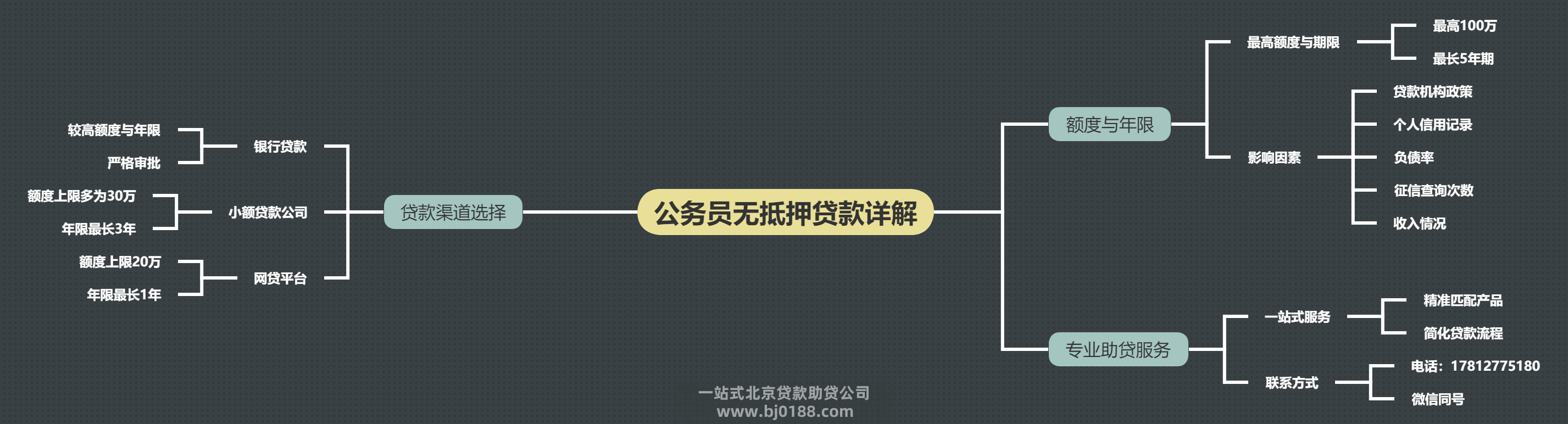

征信花了可以申请公积金信用贷款 公务员无抵押贷款额度年限是多少

公务员无抵押贷款额度年限是多少 个人消费贷需要夫妻双方签字吗

个人消费贷需要夫妻双方签字吗 北京银行线下信用贷款额度详解:高不高?具

北京银行线下信用贷款额度详解:高不高?具 北京工作多久能申请个人信用贷款

北京工作多久能申请个人信用贷款 银行个人消费贷要符合哪些条件

银行个人消费贷要符合哪些条件

关注官方微信

关注官方微信