一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

小王上个月看着购物车里那套心仪已久的专业相机,又摸了摸自己干瘪的钱包,陷入了许多北京朋友都曾有过的纠结:是刷信用卡分期,还是去申请一笔消费贷款?他下意识地觉得这俩差不多,都是“先享受,后付钱”。但事实真的如此吗?

作为一名专业的北京贷款中介顾问,我每天都会遇到和小王有同样困惑的客户。今天,我就用最通俗的大白话,帮您彻底分清这对“孪生兄弟”的真实面目。

")

第一:本质不同:一个是“专属额度”,一个是“共享额度”

这是最核心的区别,理解了这一点,您就看懂了一大半。

信用卡分期:更像是在您已有的“信用饭票”上划走一块。比如您的信用卡额度是5万元,刷了2万元做分期,那么您当月可自由支配的额度就只剩3万元了。它依附于您的信用卡,是银行给您循环额度内的一种消费贷款便利。

个人消费贷款(信用贷款):则是一笔银行单独审批给您的“专项款”。假设您申请了5万元的信用贷款并成功获批,这笔钱会直接打到您的储蓄卡里。它不占用您的信用卡额度,是独立存在的一笔钱。

简单比喻: 信用卡分期好比您家冰箱里的一个格子,东西放满了,其他食物就不好塞了;而信用贷款则是银行单独送给您的一个新冰箱,空间独立,互不干扰。

第二:成本算盘:看似差不多,实则大不同

这是最关乎您“钱袋子”的部分。很多人被分期手续费迷惑,以为利率很低。

信用卡分期:收取的是“手续费”,注意,这不是真实的年化利率。比如常见的月手续费0.6%,分12期,很多人会误以为年利率是7.2%。但因为我们每月都在偿还本金,而手续费却始终按最初的总金额计算,所以它的真实年化利率通常要去到13%以上。

个人消费贷款:明码标价的就是“年化利率”。比如一款产品年化利率8%,那么利息就是按您剩余未还的本金来计算,是真实的利率。同样借2万元分12期还,信用贷款的总利息支出通常会远低于信用卡分期。

举个例子: 同样是2万元分12期。

信用卡分期(月费率0.6%):总手续费 = 20000 * 0.6% * 12 = 1440元。

信用贷款(年利率8%):采用等额本息,总利息大约在870元左右。

一目了然,省下近600元! 对于大额消费而言,这笔差价足够您全家下一次馆子了。

第三:灵活性与用途:谁更“听您的话”?

信用卡分期:通常要求您在特定商户、特定时间消费(如电商大促时),钱直接付给商家,您拿不到现金。用途限制很死。

个人消费贷款:钱直接打到您的个人储蓄卡,变成了一笔可以自由支配的现金。您可以用它来装修、旅游、培训,甚至是整合您名下其他高息的信用卡债务(这也就是我们北京贷款服务公司常帮客户做的“债务优化”)。它的灵活性完胜。

第四章:如何选择?一张图帮您决策

作为一家靠谱的北京助贷公司,我们给客户的建议从来不是“哪个更好”,而是“哪个更适合您”。

选择信用卡分期的场景:

小额、短期的紧急消费(比如买个几千元的手机)。

商家提供了诱人的“免息分期”活动(这时成本为零,不用白不用)。

选择个人消费信用贷款的场景:

金额较大(通常超过3万元),比如装修、婚庆、出国旅游。

对资金灵活性要求高,希望钱到手里自由安排。

希望获得更低的真实利率,节省总成本。

不想占用宝贵的信用卡额度,以应对其他不时之需。

在北京生活,懂得利用金融工具是智慧,但能精准找到最适合自己的那一款,才是真正的理财高手。信用卡分期是便捷的“急救包”,而个人消费贷款则是规划的“储备金”。

如果您正面临和小王一样的选择,或者在申请信用贷款时感到迷茫——比如不清楚哪家银行政策最适合自己,担心征信有瑕疵被拒,或者想争取更低的利率——这正是我们北京贷款签约中心的价值所在。我们整合了全北京各大银行的贷款产品,能像您的私人顾问一样,根据您的具体情况,为您精准匹配最优方案,让您办理贷款变得更简单,审批通过率更高。

现在,您还觉得消费贷款分期和信用卡分期是一样的吗?

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 消费贷款分期和信用卡分期一样吗?弄懂这几点,北京贷款能省好几万!

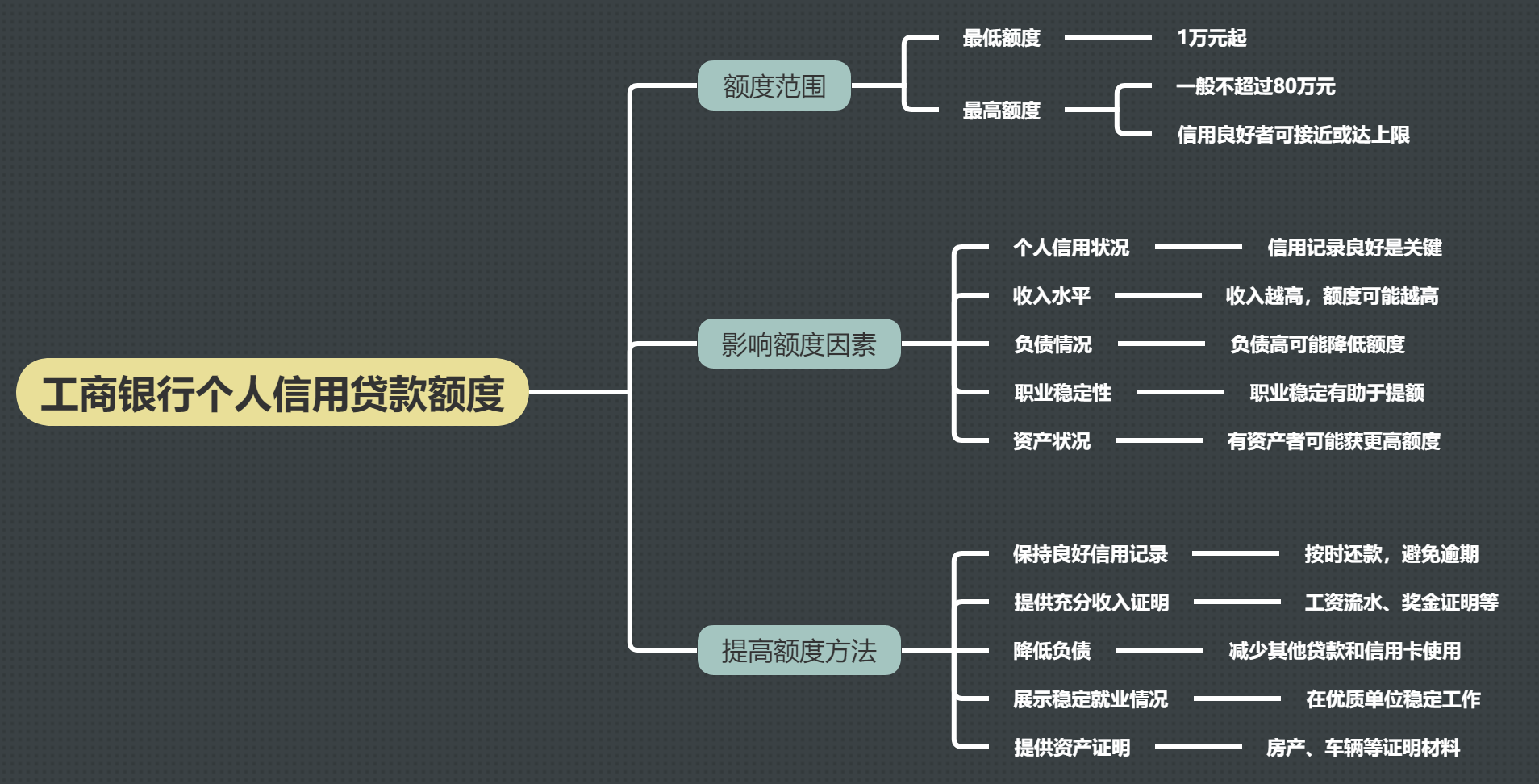

工商银行个人信用贷款额度一般是多少?

工商银行个人信用贷款额度一般是多少? 工薪层能申请个人消费贷款吗

工薪层能申请个人消费贷款吗 征信花了可以申请公积金信用贷款

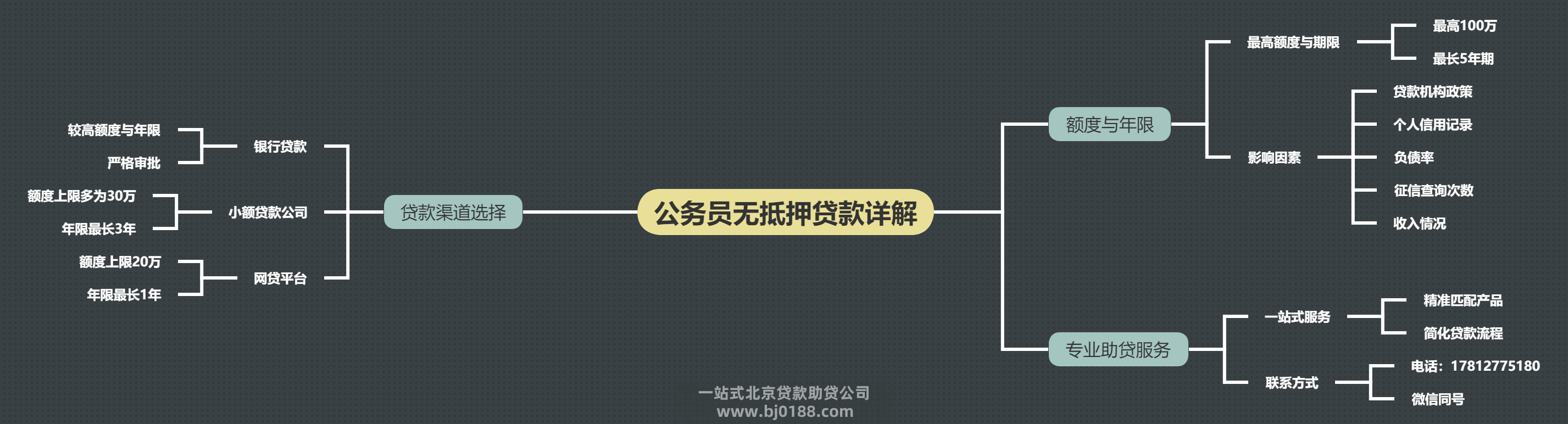

征信花了可以申请公积金信用贷款 公务员无抵押贷款额度年限是多少

公务员无抵押贷款额度年限是多少 个人消费贷需要夫妻双方签字吗

个人消费贷需要夫妻双方签字吗 北京银行线下信用贷款额度详解:高不高?具

北京银行线下信用贷款额度详解:高不高?具 北京工作多久能申请个人信用贷款

北京工作多久能申请个人信用贷款 银行个人消费贷要符合哪些条件

银行个人消费贷要符合哪些条件

关注官方微信

关注官方微信