一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

个人信用贷款看似凭借信用就可以申请,但不是专业从事贷款行业的人其实并不了解它。今天,就职于一站式北京信用贷款公司钱云路经理,为大家整理了一份办理个人信用贷款需要注意的几个方面知识内容,希望对广大借款人了解个人信用贷款有所帮助,让您明明白白贷款!

")

一、核算真实贷款成本

1.综合年化成本才是王道: 一定要问清楚银行或机构这笔贷款的综合年化利率是多少!这才是你借钱的总成本。

举个北京信用贷款市场的真实例子:客户A:看到某平台“月息0.38%”借了10万,分12期还。结果每月要还本金8333元 + 利息380元 + 服务费500元!实际年化成本算下来接近18%!远高于他以为的“4.56%”(0.38% x 12)!

2.要求提供明确的综合年化利率(APR)计算表。

警惕“砍头息”: 比如借10万,合同写10万,但实际到手只有9万5,那5千被当手续费扣掉了,你的实际成本更高!

北京各大银行正规信用贷(如工行融e借、建行快贷等)年化利率普遍在3.5%-10%区间(根据资质浮动),非银行机构通常更高。远高于18%!

二、仔细看合同!费用条款藏着“雷”

信用贷款的合同,尤其是某些非银行平台或小贷公司的,千万别闭眼签! 重点盯紧这些地方:

1.除了利息,还有哪些费用?

服务费/管理费: 收多少?一次性收还是每月收?(北京某些中介会收贷款金额1%-3%的服务费,银行直客通常无此费)。

提前还款违约金: 如果手头宽裕了想提前还清,要不要罚钱?罚多少?(有些银行规定使用满1年后提前还款免费,有些则要收剩余本金的1%-3%)。

保险费/担保费: 这笔钱是必须交的吗?保的是什么?

2.还款方式猫腻多:

等额本息 vs 先息后本: 等额本息(每月还本金+利息)总利息通常比先息后本(每月只还利息,最后还本金)高!但先息后本对征信和流水要求更高,且最后要一次性还一大笔本金,压力大。

真实案例: 客户B办了笔20万“先息后本”信用贷,前11个月每月只还600多利息很轻松,结果第12个月要还20万本金+利息,差点周转不开!务必根据自己现金流选择合适的还款方式!

三、征信报告是你的“经济身份证”,申请前先自查!

信用贷款,顾名思义,核心就是看你的信用! 征信报告不过关,利率再低也和你无关。

“硬查询”次数别太多: 每次你申请贷款或信用卡,银行/机构都会查询你的征信报告,这叫“硬查询”。短期内(比如1-2个月)硬查询次数过多(比如超过4-5次),银行会觉得你非常缺钱,风险高,很可能拒贷!钱经理建议:申请前1-2个月,管住手,别到处乱点网贷或信用卡申请链接!

逾期记录是“硬伤”: 当前有逾期(欠钱没还)基本没戏。历史逾期(尤其是近2年内)次数多、时间长(比如“连三累六” - 连续3个月或累计6次逾期),也会大幅降低通过率或拉高利率。

负债率别“爆表”: 你名下所有信用卡、贷款(包括网贷!)的每月还款总额,除以你的月收入,就是负债率。通常超过50%-70%,银行就会觉得你压力太大,还款能力存疑。申请前,自己先拉份征信报告(人行官网或各大银行APP都能免费查),看看负债高不高,有没有不该有的记录!

四、量力而行!还款能力才是“定心丸”

贷款是为了解决困难,不是制造新困难!

算清“月供”再下手: 别光看能贷多少钱,关键是你每个月能稳定拿出多少钱来还款?结合你的工资、奖金、其他固定支出(房租、房贷、生活费、养车养娃),算笔实在账。钱经理经验:信用贷月供最好不要超过你稳定月收入的50%。

“稳定”收入是关键: 银行最喜欢的是有稳定工作(公务员、事业单位、大型国企/上市公司员工) 且社保公积金连续缴纳(最好满1-2年)的客户。打卡工资流水是证明还款能力的最有力证据!自由职业者或收入波动大的,难度会增加。

警惕“以贷养贷”: 这是最危险的陷阱!借新债还旧债,利息越滚越多,最终窟窿大到填不上。如果感觉还款吃力了,赶紧止损,寻求家人帮助或找专业机构(如我们)协商债务重组方案,别硬撑!

五、选对产品渠道,别“病急乱投医”

北京市场上信用贷产品五花八门,不是所有产品都适合你!

1.银行系 vs 非银行机构(消金、小贷、网贷):

银行: 利率低、费用透明、上征信(规范)、安全性高。但门槛相对高(看征信、流水、单位),审批可能稍慢(1-3天常见)。

非银行机构/网贷: 门槛可能低、审批快(甚至秒批),但利率普遍高很多、费用陷阱多、额度可能虚标、频繁借款易弄花征信。 钱经理强烈建议:优先考虑银行产品!

2.你的“标签”决定可申请信用贷款产品:

上班族: 打卡工资贷、社保贷、公积金信用贷(利率最低!比如北京银行公积金贷)。

有房/有车族: 房值贷(基于房产评估值)、按揭月供贷(基于房贷还款记录)、车主贷(押证不押车)。

保单持有人: 保单贷(基于保单现金价值)。

企业主/个体户: 商户流水贷、税贷(看纳税记录)。

以上就个人信用贷款需要注意的几个方面内容,北京个人信用贷款产品不同贷款机构对借款人要求、利率、年限、相关条款都有所不同,如果你办理个人信用贷款需求,不妨选择在专业北京贷款中介办理,可以让您省时省力搬到适合的产品,让您贷款变得更简单!

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 个人信用贷款需要注意的几个方面

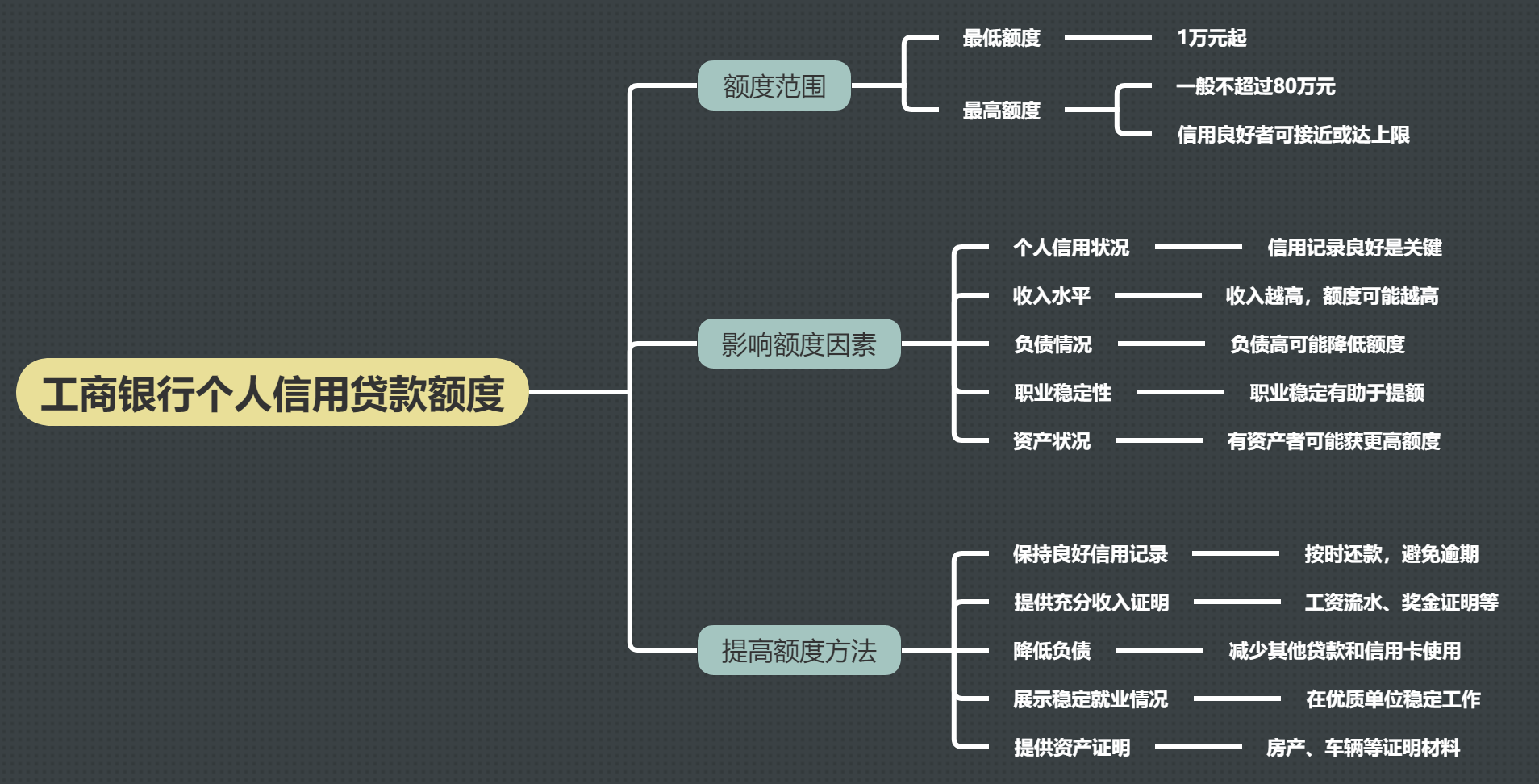

工商银行个人信用贷款额度一般是多少?

工商银行个人信用贷款额度一般是多少? 工薪层能申请个人消费贷款吗

工薪层能申请个人消费贷款吗 征信花了可以申请公积金信用贷款

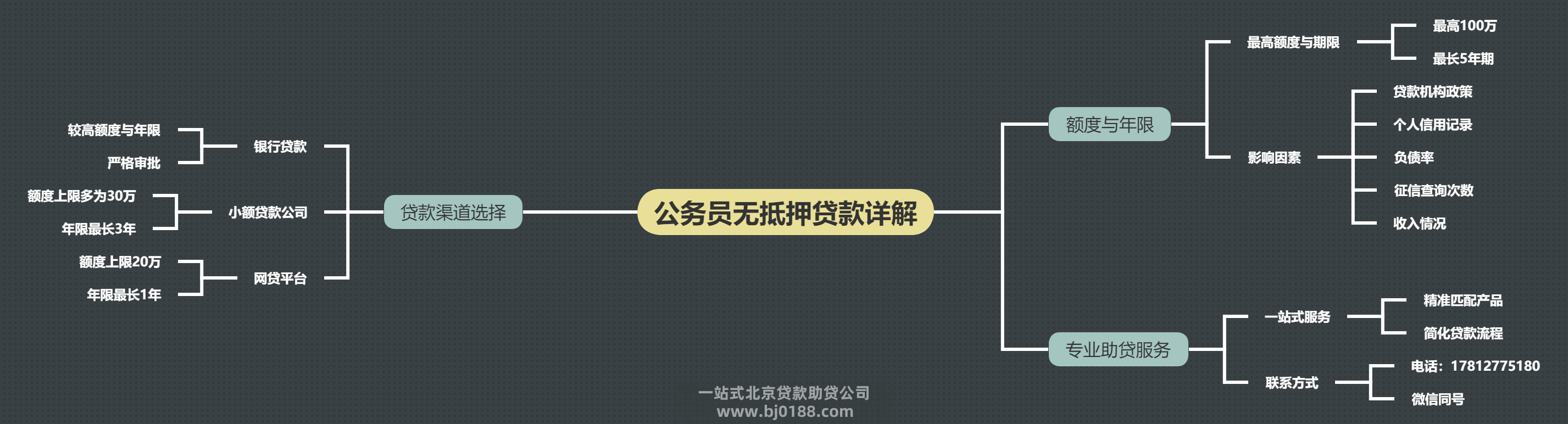

征信花了可以申请公积金信用贷款 公务员无抵押贷款额度年限是多少

公务员无抵押贷款额度年限是多少 个人消费贷需要夫妻双方签字吗

个人消费贷需要夫妻双方签字吗 北京银行线下信用贷款额度详解:高不高?具

北京银行线下信用贷款额度详解:高不高?具 北京工作多久能申请个人信用贷款

北京工作多久能申请个人信用贷款 银行个人消费贷要符合哪些条件

银行个人消费贷要符合哪些条件

关注官方微信

关注官方微信