一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

在北京打拼,难免会遇到资金周转的时刻。相比传统的等额本息,先息后本的还款方式因为前期还款压力小、资金利用率高,成了很多精明借款人的首选。但市面上产品那么多,哪家银行的先息后本信用贷款真正适合自己?这事儿确实需要好好琢磨。

")

作为一家深耕北京贷款市场的助贷服务团队,我们每天都会协助客户匹配最适合的贷款方案。今天,我就结合2025年北京市场的最新政策,给大家梳理一下那些值得关注的先息后本银行信用贷款,希望能帮你少走弯路。

先息后本信用贷款,为什么备受青睐?

简单来说,先息后本就是在贷款期限内,你只需要每月支付利息,等到贷款到期时再一次性归还本金。这种方式的最大优势在于:

月供压力小:特别适合短期资金周转需求较大,但前期现金流紧张的借款人。

资金利用率高:本金在你手上使用的时间更长,可以更灵活地安排生意投入或个人规划。

当然,它通常要求借款人征信良好,且有可靠的还款来源以确保到期能偿还本金。在北京市场,这类产品尤其受到创业者、企业主以及追求资金使用效率的工薪阶层的关注。

2025年北京市场主流先息后本信用贷款产品盘点

我们来看看几家在北京市场有竞争力的银行及其先息后本产品138。需要注意的是,银行政策时有调整,实际额度、利率和条件需以银行最新审批为准。

1.中国银行 - 随心智贷

额度:最高50万元。

利率:年化3.15%起(优质客户甚至可低至2.85%)。

期限:最长5年。

还款方式:先息后本,支持随借随还,提前还款无违约金。

申请条件:主要面向房贷客户(本行房贷还款满1年/他行满2年)、公积金连续缴纳满1年(基数一般要求4000元以上)、社保缴纳满1年或中行代发工资客户。

征信要求:2年内无连续3次、累计6次逾期;近3个月查询次数不建议超过26次(具体以银行审批为准)。

适合人群:有房贷或稳定缴纳公积金、社保的工薪族及企业主。

2.中国银行 - 中银E贷

额度:最高30万元。

利率:年化3.1%-6%(系统风险定价)。

期限:1年。

还款方式:先息后本,随借随还。

申请条件:缴纳住房公积金半年以上、他行按揭房月供满1年、中行代发薪资客户或优质单位(如公务员、事业单位、国企等)员工。

征信要求:当前无逾期;近3个月贷款审批类查询不超过6次;一般客户信用负债不超15万。

适合人群:需要短期灵活周转、征信记录优良的客户,纯线上申请非常便捷。

3.农业银行 - 网捷贷

额度:线上最高30万元,线下申请最高可达100万元。

利率:年化2.85%-3.45%。

期限:1-5年期,支持循环使用。

还款方式:先息后本、随借随还,提前还款无违约金。

申请条件:面向公务员、事业单位、国企、教师、医生等优质单位员工;或有农行房贷、连续2年公积金/社保缴存记录、农行代发工资满1年的客户。

征信要求:当前无逾期;最近24个月内无连续30天以上逾期记录,且累计逾期次数不超过4次。

适合人群:资质较好的优质单位职工,或与农行有业务往来的客户。

4.工商银行 - 融e借

额度:最高100万元。

利率:优质客户年化利率可低至2.8%起。

还款方式:支持先息后本。

适合人群:工行存量客户、公积金缴存者或信用资质优异的客户。

5.建设银行 - 快贷

利率:年化3.0%起。

额度:线上最高30万元,线下可提至80万元。

特点:依托房贷、公积金或代发工资数据授信,系统自动审批,适合建行长期客户申请。

6.邮储银行 - 邮享贷

额度:最高100万元。

利率:年化2.88%起,部分地区团办利率更低。

期限:最长5年。

适合人群:信用良好、有稳定收入的工薪阶层。

请注意:以上信息基于近期数据整理,银行政策动态变化,最终结果以银行实际审批为准。

申请先息后本信用贷款,这些要点要牢记

了解了产品,在申请前还有几点需要你特别注意:

资质是关键:银行首先看你的工作单位性质(如公务员、事业单位、国企、上市公司等通常更受欢迎)、收入稳定性(公积金、社保缴存基数和年限是重要证明)、征信记录(逾期、负债率、查询次数)以及现有负债情况。

警惕“查询次数”:短期内频繁申请信用卡或贷款,会导致征信查询次数过多,这可能会让银行认为你资金紧张,从而影响贷款审批甚至导致拒贷1。建议在申请前做好规划,或咨询专业助贷人士。

资金用途要合规:信用贷款资金不得用于购房、炒股、理财、购买房产等国家明令禁止的领域,需按规定用于个人合规消费或经营周转。银行可能会要求提供资金用途凭证。

到期还本要有规划:先息后本后期需一次性归还本金,压力较大。务必提前做好资金规划,确保到期有足额资金还款,避免逾期。部分产品支持循环贷或无本续贷,可关注此类产品。

不妨“货比三家”:不同银行甚至同一银行不同支行间的政策都可能存在差异。自行申请前,可通过银行官方渠道咨询;如果觉得流程繁琐或想提高效率,也可以寻求正规、专业的助贷服务机构的帮助,他们通常能根据你的具体情况提供更精准的匹配和建议。

在北京,先息后本的银行信用贷款产品选择不少,从国有大行到股份制银行,各有各的特色和侧重。关键是找到那款与你的自身资质、用款需求和还款能力最匹配的产品。

希望今天的分享能为你提供一些参考。当然,贷款是一项重要的金融决策,务必理性借贷,按时还款,守护好个人信用。

如果你对自身资质适合哪家银行的产品拿不准,或者想了解2025年更多北京市场信用贷款的最新动态和独家通道信息,欢迎随时与我们交流。作为专业的北京助贷服务平台,我们乐意用我们的经验,帮你更高效地匹配方案。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 个人贷款先息后本的银行信用贷款有哪些

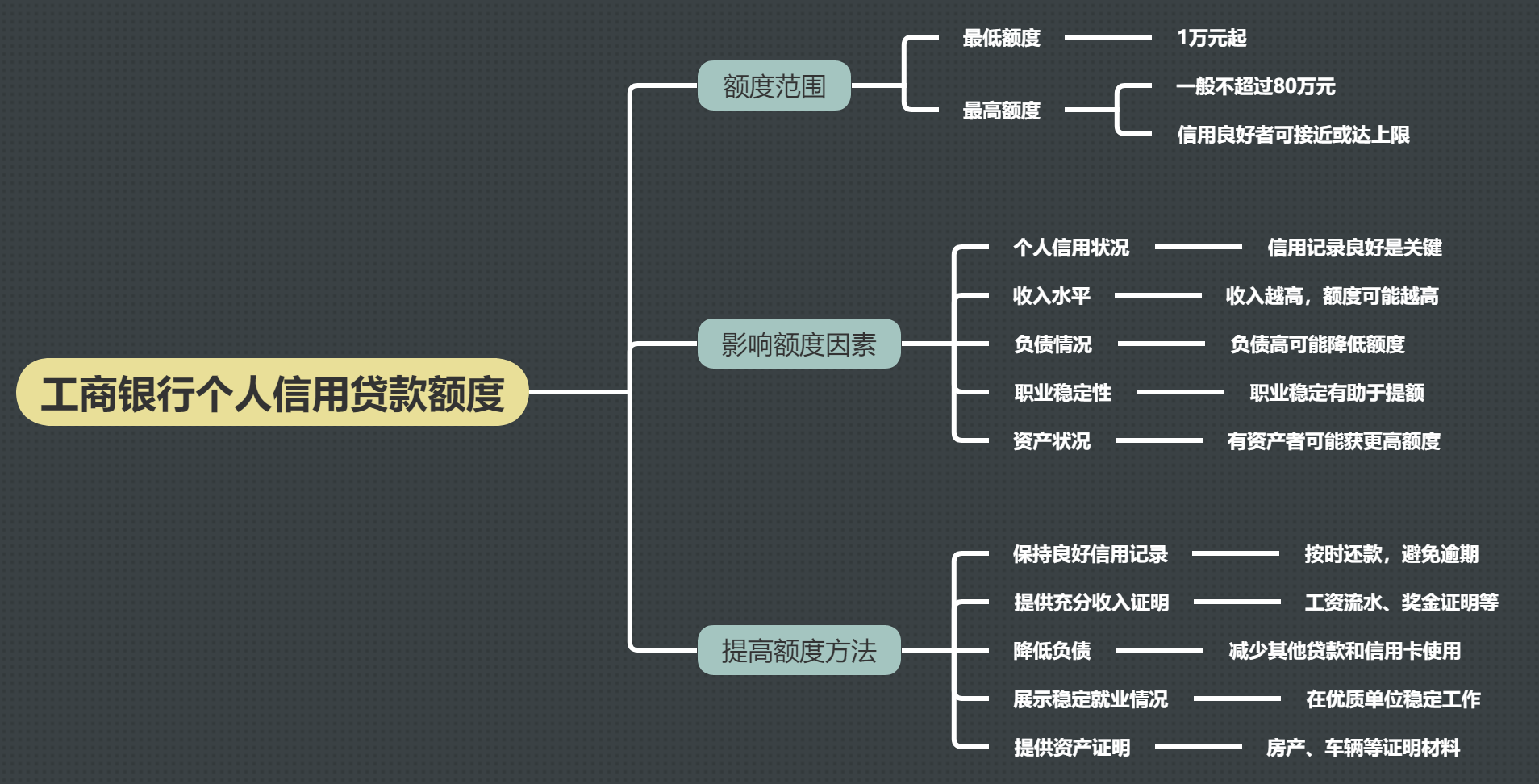

工商银行个人信用贷款额度一般是多少?

工商银行个人信用贷款额度一般是多少? 工薪层能申请个人消费贷款吗

工薪层能申请个人消费贷款吗 征信花了可以申请公积金信用贷款

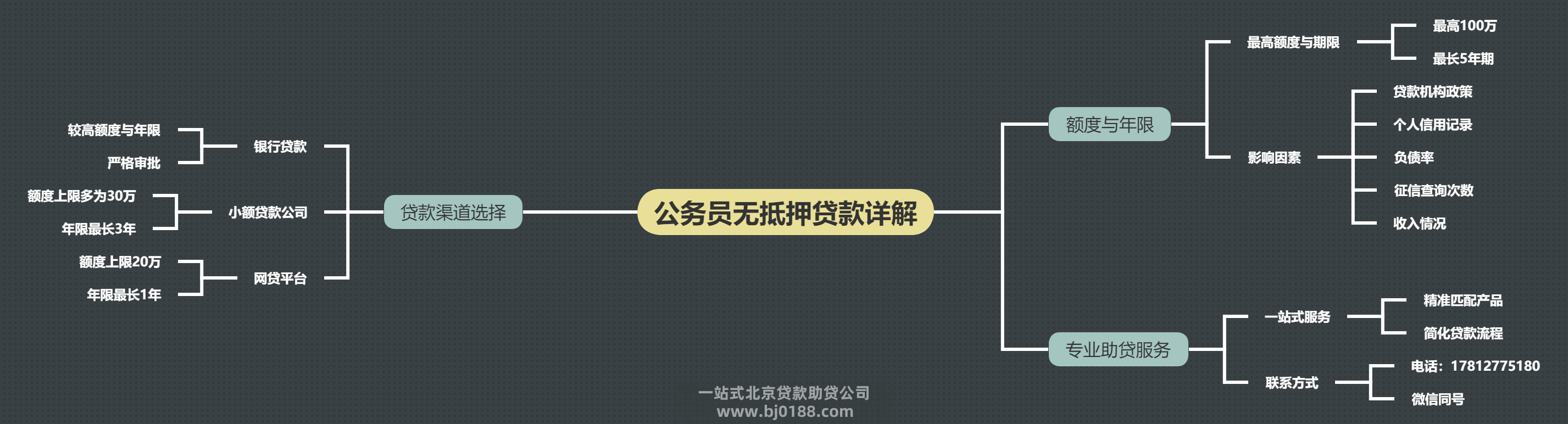

征信花了可以申请公积金信用贷款 公务员无抵押贷款额度年限是多少

公务员无抵押贷款额度年限是多少 个人消费贷需要夫妻双方签字吗

个人消费贷需要夫妻双方签字吗 北京银行线下信用贷款额度详解:高不高?具

北京银行线下信用贷款额度详解:高不高?具 北京工作多久能申请个人信用贷款

北京工作多久能申请个人信用贷款 银行个人消费贷要符合哪些条件

银行个人消费贷要符合哪些条件

关注官方微信

关注官方微信