一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

信用贷款因无需抵押、放款快,成为北京借款人资金周转的首选。但还款日稍有疏忽,晚还一天是否算逾期?是否会影响征信?本文结合北京地区银行政策与实际案例,为您拆解规则,并提供实用避坑指南。

")

一、合同条款决定生死:宽限期是关键

是否逾期,看合同“容时服务”条款

多数银行信用贷款合同中会明确“宽限期”(即容时服务),通常为1-3天。例如:

工商银行:宽限期3天,晚还1天不计逾期。

浦发银行:无宽限期,晚还1小时即上征信。

北京银行:针对本地公积金客户,宽限期2天。

北京案例:借款人张先生因忘记还款,晚还1天至工商银行,因合同规定宽限期3天,未产生逾期记录;而李女士同样情况选择浦发银行,直接被标记为“1”(逾期1-30天)。

二、逾期一天上征信?“1”与“3”的天壤之别

征信报告如何记录逾期?

“1”:逾期1-30天,标记为“1”,对后续贷款影响较小,但可能触发银行风控预警。

“3”:逾期90天以上,标记为“3”,直接进入征信黑名单,5年内难获贷款。

北京借款人实测:

某企业主因出差晚还招商银行信用贷款2天,征信显示“1”,后续申请房贷时利率上浮0.5%;

另一借款人连续3个月每月晚还5天,征信累计“3”,直接被平安银行拒贷。

三、如何避免信用贷款逾期上征信?3招实用技巧

1.设置自动还款+短信提醒

绑定工资卡自动扣款,并开通银行还款日短信提醒,双重保障避免遗忘。

2.提前与银行沟通

若预知无法按时还款,立即联系银行申请“延期还款”或“修改还款日”,部分银行可提供1次/年的容错机会。

3.选择有宽限期的银行产品

北京地区优先申请工商银行、建设银行等宽限期较长的产品,规避“0宽限期”银行(如浦发、中信)。

北京地区的特别建议

对于北京的借款人,除了上述通用建议外,还需注意:

北京贷款市场特性:北京贷款机构众多,各银行甚至同一银行不同支行的信贷政策都可能存在差异。切勿凭经验主义判断他行政策。

专业咨询的价值:如果您名下有多个银行的信用贷款,管理还款日感到吃力,或不确定自己是否适合申请新的信用贷款,可以寻求专业的北京贷款中介服务。

银行信用贷款晚还一天是否算逾期,取决于合同条款与银行政策。北京借款人需提前了解产品规则,或通过专业贷款公司规避风险。如需个性化贷款方案,建议联系本地持牌机构,让资金管理更从容。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 银行信用贷款晚还一天算逾期吗,上不上征信

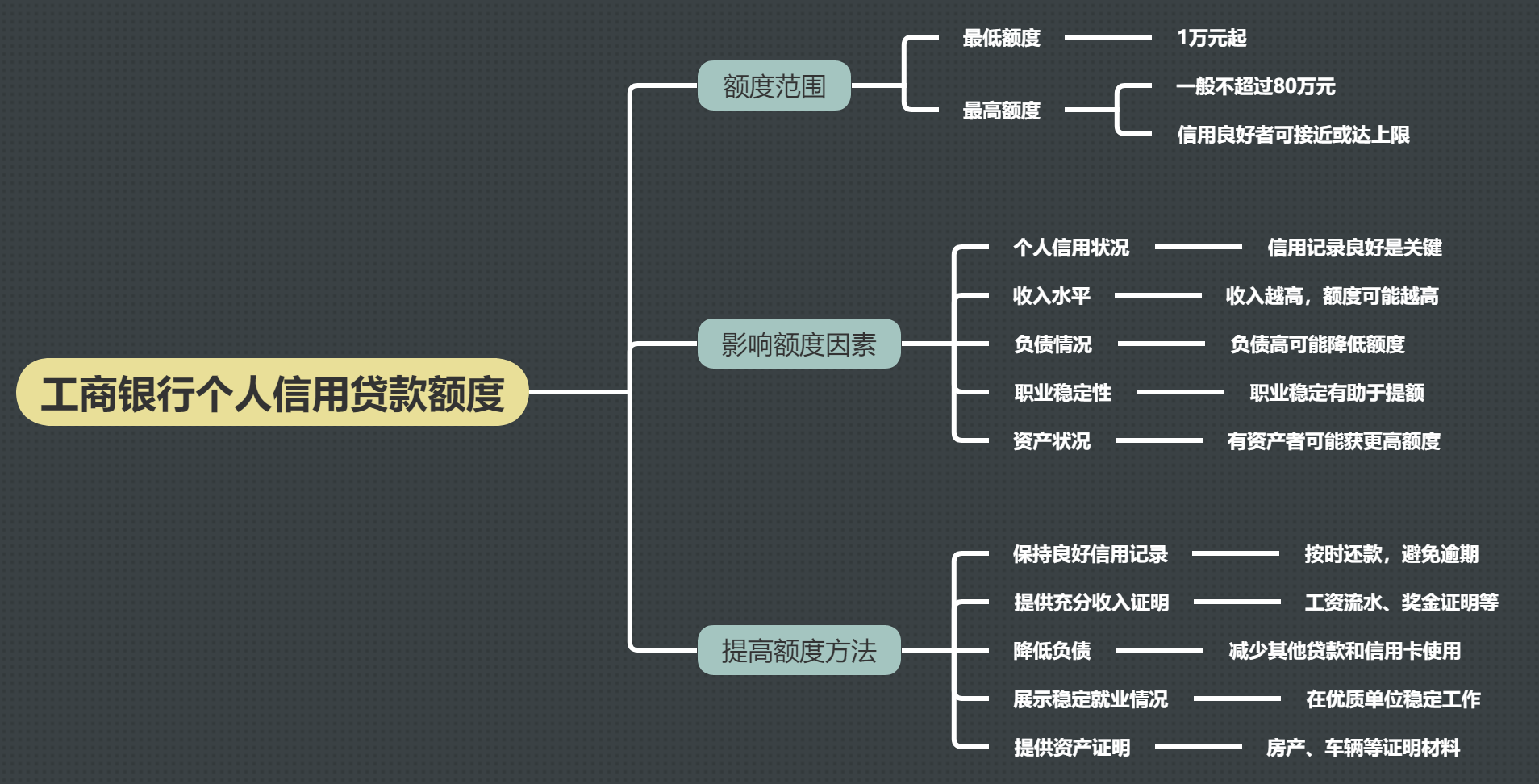

工商银行个人信用贷款额度一般是多少?

工商银行个人信用贷款额度一般是多少? 工薪层能申请个人消费贷款吗

工薪层能申请个人消费贷款吗 征信花了可以申请公积金信用贷款

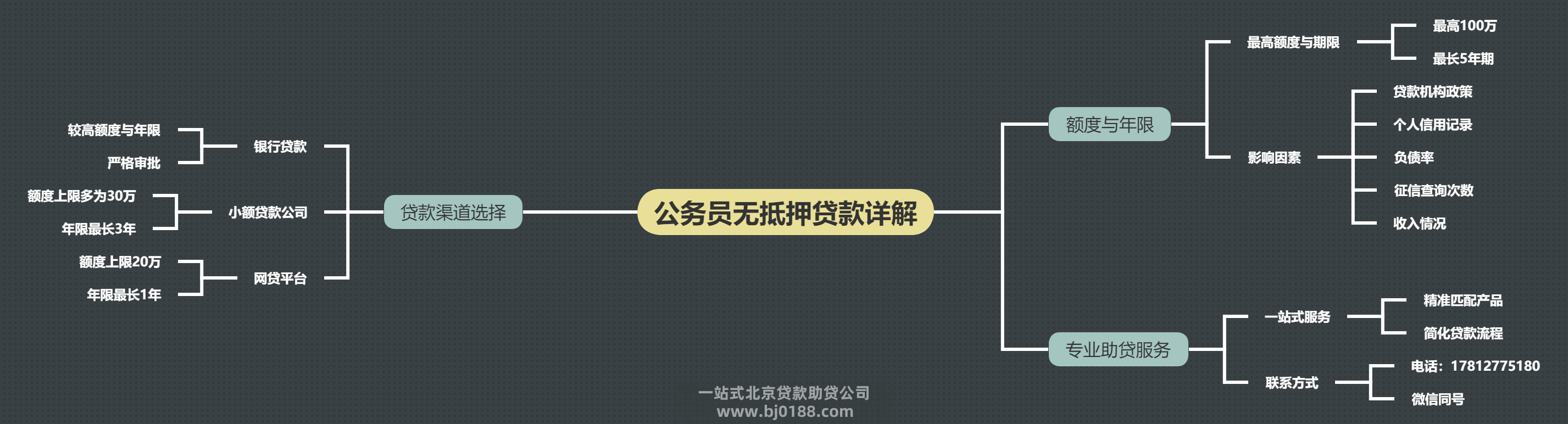

征信花了可以申请公积金信用贷款 公务员无抵押贷款额度年限是多少

公务员无抵押贷款额度年限是多少 个人消费贷需要夫妻双方签字吗

个人消费贷需要夫妻双方签字吗 北京银行线下信用贷款额度详解:高不高?具

北京银行线下信用贷款额度详解:高不高?具 北京工作多久能申请个人信用贷款

北京工作多久能申请个人信用贷款 银行个人消费贷要符合哪些条件

银行个人消费贷要符合哪些条件

关注官方微信

关注官方微信