一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

贷款期限选错,可能让企业每年多付30%的隐性成本!70%中小企业在申请贷款时忽视期限匹配性,导致后期资金链紧张。下面北京第三方企业贷款机构结合2025年最新政策,从贷款类型、企业资质、抵押物价值三大维度,拆解中小企业贷款期限的核心规则。

")

一、贷款期限由什么决定?三大关键因素深度解析

银行审核贷款期限时,主要依据资金用途、还款能力、抵押物性质综合判定:

1.贷款类型决定基础期限框架

流动资金贷款:用于短期周转,期限≤3年,特殊情况下可延至5年(需证明经营现金流回收周期长);

抵押经营贷款:

房产抵押:最长20年(如北京地区优质企业);

汽车/设备抵押:最长5年(受抵押物贬值速度限制);

信用贷款:无抵押物,通常1-3年(如微众银行微业贷、招行闪电贷)。

2.企业资质直接影响期限弹性

| 资质维度 | 期限影响 |

| 征信记录 | 无逾期企业可获期限上浮10%-20%,不良记录企业期限压缩至1年内 |

| 经营稳定性 | 成立>3年、纳税连续>2年的企业,可申请5年期贷款 |

| 现金流覆盖率 | 月现金流需覆盖还款额2倍以上,否则期限缩短30% |

3.政策与区域特殊性

北京地区优势:房产抵押贷款期限比二三线城市长3-5年(因房产保值性强);

2025年新政:政府采购中标企业可享“政采贷”,期限延长至合同回款期+6个月(最长5年)。

案例:海淀区某科技公司申请房产抵押经营贷,因近2年纳税增长40%,获得建设银行15年期贷款(较常规延长50%)。

二、不同期限的利弊分析:短期VS长期如何选?

短期贷款(1-3年)——灵活但压力大

优势:

总利息成本低(例:300万贷款3年期比5年期省息约28万);

审批速度快(最快2天放款)。

风险:

月供高(同等额度下月供比5年期高60%);

续贷不确定性(经营波动可能导致无法续贷)。适用企业:现金流充足、项目回款周期<1年的贸易公司。

长期贷款(5-20年)——减压但成本高

优势:

月供压力小(例:500万贷款20年月供比10年期低42%);

资金规划稳定性强。

风险:

总利息翻倍(20年期贷款利息可能超本金);

提前还款违约金高(通常剩余本金3%)。适用企业:制造业、餐饮业等重资产行业。

钱云路建议:

期限匹配黄金法则:贷款期限≈项目回款周期×1.5。例如设备升级项目回款需3年,则优先选4-5年期贷款。

三、2025年北京企业贷款期限优化策略:四大增效技巧

抵押物+信用组合贷拉长期限

房产抵押贷基础期限10年,叠加企业纳税信用可延长至15年。

活用政策工具突破上限

政采贷:凭中标合同获最长5年期低息贷款(中信银行年化3.5%起);

科创企业贴息贷:中关村注册企业可申请8年期专项贷款。

规避期限缩水的雷区

材料瑕疵:漏交纳税申报表可能直接导致期限砍半;

抵押物瑕疵:北京老破小房产(房龄>30年)抵押期限≤10年。

四、钱云路总结:中小企业贷款期限选择的三大决策铁律

宁长勿短原则

在月供可控前提下,优先选择最长可用期限(预留经营波动缓冲期)。

动态调整思维

每年评估资金使用效率:若投资回报率>贷款利率,无需提前还款。

绑定退出机制

签约时要求写入“不限次免费还款调整权”(部分银行支持2年内免费缩短/延长期限)。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 中小企业向银行贷款是一般贷多久

大额企业信用贷款渠道有哪些

大额企业信用贷款渠道有哪些 北京小微企业贷款去哪里办

北京小微企业贷款去哪里办 北京企业信用贷款需要什么材料

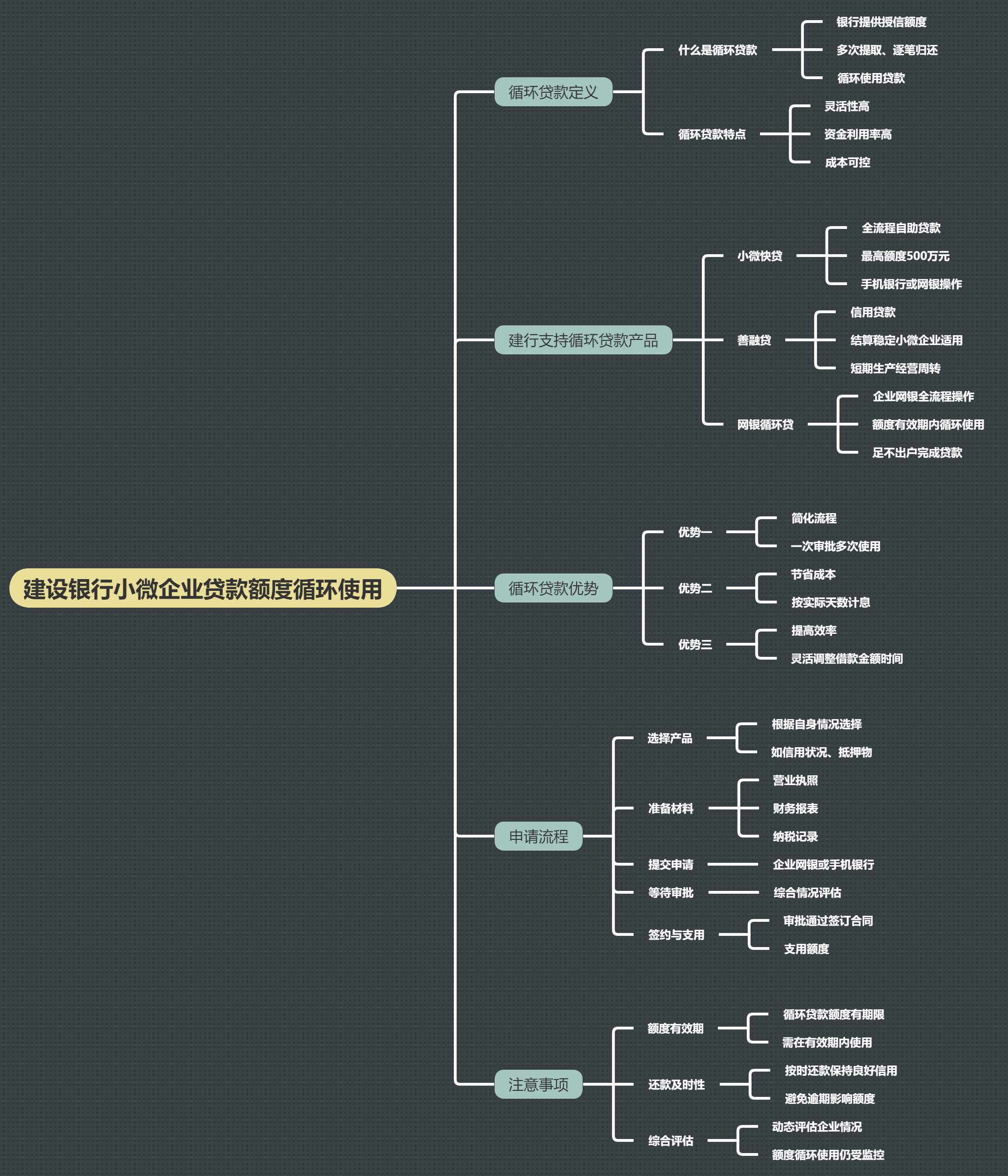

北京企业信用贷款需要什么材料 建设银行小微企业贷款额度是否可以循环使用

建设银行小微企业贷款额度是否可以循环使用 北京房产信用贷款:无抵押、灵活额度与利率

北京房产信用贷款:无抵押、灵活额度与利率 中小企业向银行贷款一般能贷多久?

中小企业向银行贷款一般能贷多久? 科技型中小企业贷款额度是多少?

科技型中小企业贷款额度是多少? 企业成立一年半可以做哪些银行贷款

企业成立一年半可以做哪些银行贷款

关注官方微信

关注官方微信