一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

担保公司是专门为借款人提供第三方信用担保的机构。当借款人自身的资信状况不足以满足银行或贷款机构的审批要求时,担保公司可以作为中间方为借款人提供信用背书,从而提高贷款审批的成功率。那么,企业贷款需要担保公司吗?下面就职于北京第三方贷款公司钱云路经理为大家详细解答这一疑问,希望对广大企业主申请办理企业经营贷款有所帮助!

")

企业贷款是否需要担保公司,主要根据企业信用状况、贷款额度、信用和银行政策与合作渠道而定。并非所有企业贷款都需要担保公司,一般优质中小企业、政府扶持类行业,企业经营稳定、信用良好、营业收入高和负债率低的企业在申请办理贷款不用担保公司。那么,哪些企业贷款会需要担保公司?主要有以下几种情况下需要:

1. 企业的信用状况

如果企业信用良好、财务报表规范、有稳定的现金流和盈利能力,通常可以直接向银行申请贷款,无需担保公司介入。

反之,若企业存在不良征信记录、经营不稳定、资产不足等情况,银行可能会要求企业提供担保。

2. 贷款金额与用途

小额短期贷款(如税票贷、企业流动资金贷款)一般对担保要求较低,甚至不需要担保。

大额中长期贷款(如固定资产投资、项目融资)则可能因风险较高而需要担保支持。

3. 贷款类型

信用类贷款(如税票贷、政采贷):通常不需要担保公司,但对企业纳税、开票、政府采购合同等有明确要求。

抵押类贷款(如房产抵押、设备质押):如果抵押物价值足够覆盖贷款额度,一般也不需要担保。

4. 银行政策与合作渠道

不同银行对担保公司的依赖程度不同。有些银行设有专门的“银担合作”通道,鼓励通过担保公司推荐客户;而有些银行则更倾向于直接评估企业资质后发放贷款。

企业贷款担保公司介入有哪些特点:

1、增加企业贷款成本:担保公司通常会收取一定比例的担保费(一般为贷款额度是1%-2%),这就导致提企业的综合贷款成本提高。

2、延长审批周期:多了一道担保审核环节,可能导致放款时间变长。

3、隐性条款限制:部分担保公司会在协议中设置较高的反担保条件,比如要求企业法人或股东个人财产抵押等。

说到底,找不找担保公司,本质是风险与成本的权衡:

如果您企业资质优良、抵押物充足:通常可以直接对接银行,获得更低成本的贷款,无需额外支付担保费。多咨询几家银行比较产品。

如果您企业贷款资质有短板、抵押不足或追求更高额度/更低利率: 正规担保公司是确实帮助企业解决这些问题。 它能弥补短板,提高成功率,甚至优化条件。但务必精算担保费带来的综合成本,

以上是企业贷款需要担保公司吗内容,作为北京第三方贷款中介,钱云路经理可以根据你企业的具体情况,匹配合适的企业贷款方案,既能减少不必要的担保成本,也能提高审批通过率。希望以上内容对广大企业主有所帮助!

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 企业贷款需要担保公司吗

大额企业信用贷款渠道有哪些

大额企业信用贷款渠道有哪些 北京小微企业贷款去哪里办

北京小微企业贷款去哪里办 北京企业信用贷款需要什么材料

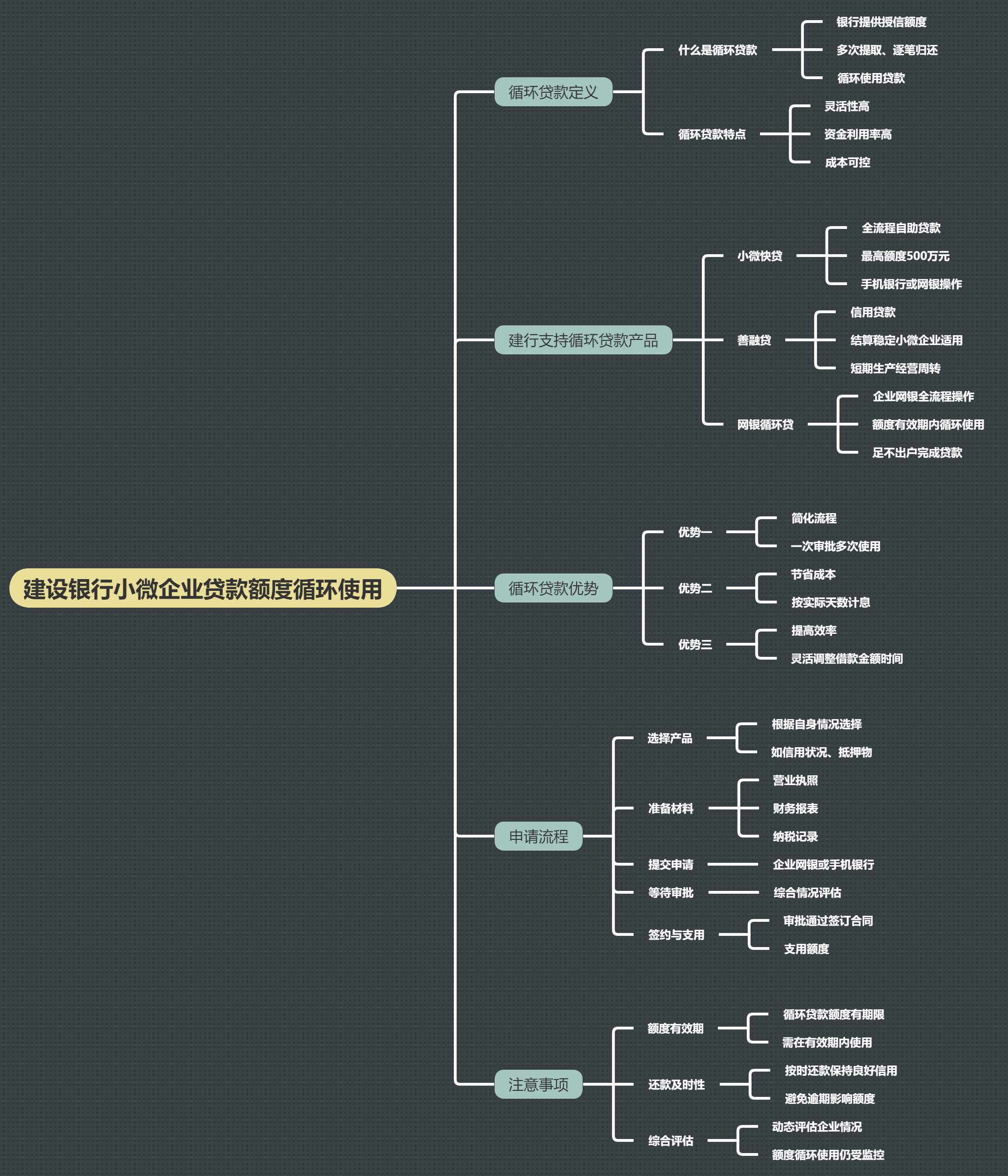

北京企业信用贷款需要什么材料 建设银行小微企业贷款额度是否可以循环使用

建设银行小微企业贷款额度是否可以循环使用 北京房产信用贷款:无抵押、灵活额度与利率

北京房产信用贷款:无抵押、灵活额度与利率 中小企业向银行贷款一般能贷多久?

中小企业向银行贷款一般能贷多久? 科技型中小企业贷款额度是多少?

科技型中小企业贷款额度是多少? 企业成立一年半可以做哪些银行贷款

企业成立一年半可以做哪些银行贷款

关注官方微信

关注官方微信