一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

在北京,个人信用贷款常被称作“无抵押贷”“纯信用贷”或“工薪贷”。很多人以为只要身份证就能拿钱,其实银行和非银机构都有一张“隐形打分表”。下面把这张表拆成 8 个最常被问到的基础条件,一条条说清,再给出容易被忽视的小技巧,照着做,批贷率至少高一倍。

")

一、年龄:23-55 岁最吃香

银行喜欢“工作稳定、身体没毛病”的借款人。23 岁以下刚上班,收入波动大;55 岁以上临近退休,还款能力被质疑。若你正好 22 岁或 56 岁,可用“父母共借”或“子女共借”曲线救国。

二、打卡工资:连续 6 个月是硬杠

北京多数银行看“个税 APP 可查的税后收入”。打卡 8000 元/月,能贷 10-20 倍,也就是 8-16 万。若工资现金发放,可换成社保+公积金+微信/支付宝流水组合证明,但批贷额度会被打 7-8 折。

三、社保/公积金:不断缴比高基数更重要

有些客户公积金基数 2 万,可惜中途换工作中断 2 个月,结果评分直接掉档。建议换工作前,先让新公司“补缴+衔接”,断缴记录消失后再进件。

四、征信:连三累六直接出局

“连三”指连续 3 个月逾期,“累六”指 2 年内累计 6 次逾期。一次信用卡年费忘缴也算。征信修复别信网上“洗白”,北京目前唯一合法方式是“本人提出异议申请”,周期 20 天左右。

五、负债率:月还款别超过收入 50%

计算公式:现有贷款月供+信用卡已用额度×10% ÷ 税后工资。假设你税后 1 万,房贷 4000,信用卡刷 2 万,负债率=(4000+2000)/10000=60%,超了。可以提前还一部分信用卡,或者做账单分期把负债率降到 45% 以内再申请。

六、查询次数:30 天内不超 3 次

每次点网贷、信用卡或银行 APP 的“查看额度”,都会在征信留下“硬查询”。北京银行普遍要求 30 天内不超 3 次,90 天内不超 6 次。想比价又怕花征信,可让中介一次性拉“多家银行预审”,只算 1 次查询。

七、职业:公务员、事业单位、国企自带加分

互联网大厂、外企也能拿到基准利率,但网约车司机、销售、KTV 从业人员会被归为“高风险职业”。若职业敏感,可用配偶做主贷人,自己做共同还款人。

八、居住稳定性:北京户口或满 1 年居住证

没有户口也别慌,连续 12 个月的“北京市居住证+租房合同+水电网账单”同样有效。若刚搬家,可把宽带、电费过户到自己名下,一个月后就能当居住证明。

【常见误区提醒】

有社保就能贷——北京至少有 30 家非银机构宣称“无视征信”,实际月息 1.5% 起,年化 18% 以上,且前期收 3%-5% 手续费。

征信花了等 5 年自动恢复——征信逾期记录自还清之日起保留 5 年;若一直不还,永久展示。

银行电审只是走流程——电审会随机抽同事、亲属,回答收入、职务一定要和申请表一致,说错一个字都可能回退。

个人信用贷拼的是综合评分,不是单一指标。把上面 8 条基础条件提前 1-3 个月准备好,再让专业北京贷款中介一次性匹配 3-4 家银行和 2 家正规非银机构,基本可以做到“当天批贷、次日放款”。如果你正打算申请,不妨先对照清单自查,哪条还没达标,提前修补,远比被拒后再补救省时省钱。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 办理个人信用贷款的基础条件

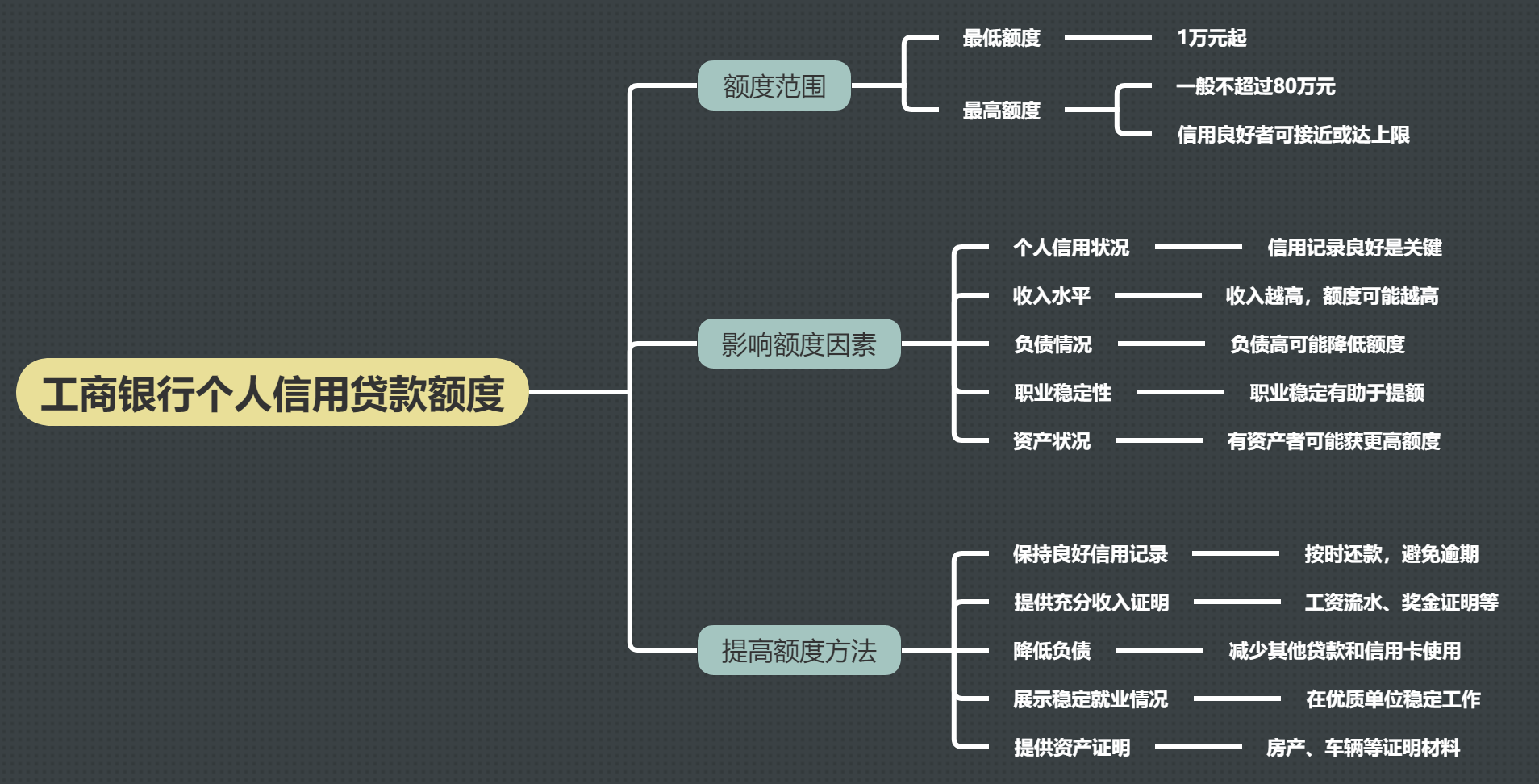

工商银行个人信用贷款额度一般是多少?

工商银行个人信用贷款额度一般是多少? 工薪层能申请个人消费贷款吗

工薪层能申请个人消费贷款吗 征信花了可以申请公积金信用贷款

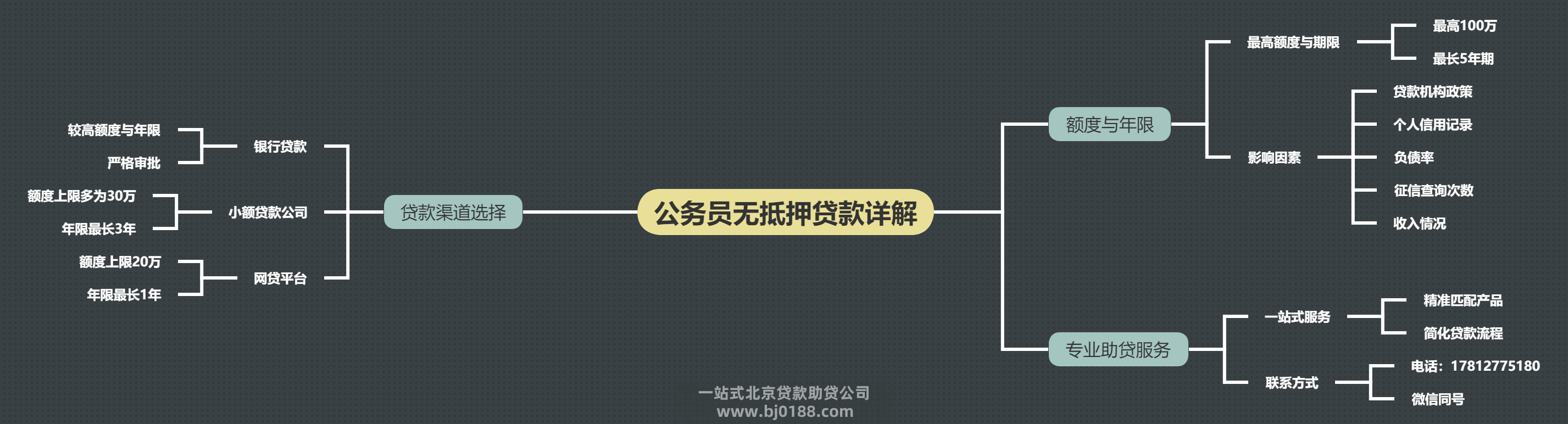

征信花了可以申请公积金信用贷款 公务员无抵押贷款额度年限是多少

公务员无抵押贷款额度年限是多少 个人消费贷需要夫妻双方签字吗

个人消费贷需要夫妻双方签字吗 北京银行线下信用贷款额度详解:高不高?具

北京银行线下信用贷款额度详解:高不高?具 北京工作多久能申请个人信用贷款

北京工作多久能申请个人信用贷款 银行个人消费贷要符合哪些条件

银行个人消费贷要符合哪些条件

关注官方微信

关注官方微信