一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

北京信用贷款凭借其无抵押、免担保、放款快的特性,成为很多借款人首选融资工具。但面对北京数几十家银行、上百种信贷产品,一个最实际的问题就会出现:这么多银行和贷款平台,到底该去哪里申请,才能最高效、最稳妥地拿到最适合我的那笔信用贷款? 下面,一站式北京贷款公司钱云路经理为大家详细解答,让您的申请之路事半功倍。

")

北京银行信用贷款三个申请办理渠道

申请渠道绝不仅仅是一个入口,它直接关联着您的贷款利率、额度、审批速度甚至最终成功率。选错渠道,可能事倍功半;选对渠道,则能最大化发挥您的资质优势。目前,您的选择主要集中于以下三个方向,它们各有其明确的游戏规则和适用人群。

1、银行线上官方直营渠道

银行信用贷款申请渠道线上渠道目前最主流的申请方式。对于公积金缴存基数高、征信干净、属于银行“白名单”企业的用户,银行贷款APP是最高效的选择。

操作路径:如下载工行“融e借”、招行“闪电贷”、北京银行“京e贷”等APP,或通过微信小程序(如“全国住房公积金”小程序授权)进入贷款专区。

优势:全流程自动化,无需纸质材料,最快半小时出额度,支持7*24小时提款。

局限:系统风控极严,对征信查询次数敏感;额度通常封顶20万-30万;利率虽低但系统定价,人工无法干预。

特别提示:北京银行的“京e贷”需有北京银行一类卡或二类电子账户,且需授权公积金或纳税记录,这是北京本地极具竞争力的产品。

2、线下银行网点申请

如果你的线上申请被拒,或者需要更高额度(如50万-100万),线下网点是你的翻身机会。

操作路径:携带身份证、收入证明、资产证明(房产、车产、理财)前往银行网点,由信贷经理协助录件。

优势:人工审核可沟通空间大。如果你有房产、高学历或优质单位背景,经理有权在系统定价基础上给予利率折扣,或提高授信额度。

流程:面签填表 -> 拍合影/下户考察 -> 电话回访(本人及单位) -> 审批 -> 寄送大额信用卡或放款。

3. 北京贷款中介公司协助申请办理

如果你的征信查询次数稍多、负债较高,或者不懂银行白名单机制,盲目申请容易“征信花掉”。此时,找一站式北京贷款中介公司是最明智的选择。

作用:他们熟悉各家银行信用贷款政策和申请条件,能帮借款人同时匹配多家银行产品,避免因单一银行拒贷导致征信查询记录暴增。

注意:务必选择正规机构,切勿轻信“包装资料”的黑中介,且正规助贷通常不收取前期费用。

申请北京银行信用贷款被拒贷的原因

很多人疑惑:“我有工作、有收入,为什么北京信用贷款申请总是被拒?”银行的风控系统主要看以下四点:

征信查询次数:这是最常见的拒贷原因。如果近1个月查询超4次,3个月超6次,银行会判定你“极度缺钱”,直接拒贷。切记:不要同时点击多个贷款APP测额度!

负债比率:信用卡已用额度+信用贷款余额,不能超过月收入的80%。如果你月入1万,但信用卡刷爆+网贷欠了8万,银行会认为你没有偿还新贷款的能力。

工作单位性质:银行有严格的白名单。公务员、国企、上市公司、世界500强员工是VIP;而销售、中介、娱乐行业等高风险行业往往银行不予受理。

大数据风控:除了央行征信,银行还会查你的社保公积金连续性、是否有涉诉记录、甚至消费行为数据。

如何拿到低息高额信用贷款?

如果你决定申请银行信用贷款,请务必遵循以下步骤,以确保审批通过率和性价比:

第一步:养好征信(提前3-6个月)

结清所有小额网贷(借呗、京东金条等),注销账户。

不要频繁申请信用卡或测额度。

保持信用卡按时全额还款,降低使用率至70%以下。

第二步:准备好完整的申请材料

身份证明:身份证原件。

收入证明:近6个月银行流水(最好有工资字样)、个税APP截图、公积金缴存记录。

资产加分项:房产证(非抵押)、车辆行驶证、定期存款证明、学历证书(本科以上是加分项)。

第三步:选对时机与用途

时间:每年一季度(开门红)和年末,银行冲业绩时利率最低、门槛最松。

用途:申请时务必填写装修、旅游、购物等合规消费用途,严禁提及买房、炒股、还贷,否则会被直接风控。

信用贷款是您个人信用的变现。找到对的申请渠道,是成功的第一步。如果您想了解,以您目前的个人情况,在北京市场通过哪种渠道申请、选择哪家产品最匹配、最能发挥您的资质优势,欢迎随时交流。

我是钱云路经理,电话/微信:17812775180。 我们专注于为北京的朋友提供专业、清晰的融资导航,让您的信用价值,高效、安全地转化为实实在在的资金支持。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 北京银行信用贷款哪里可以申请

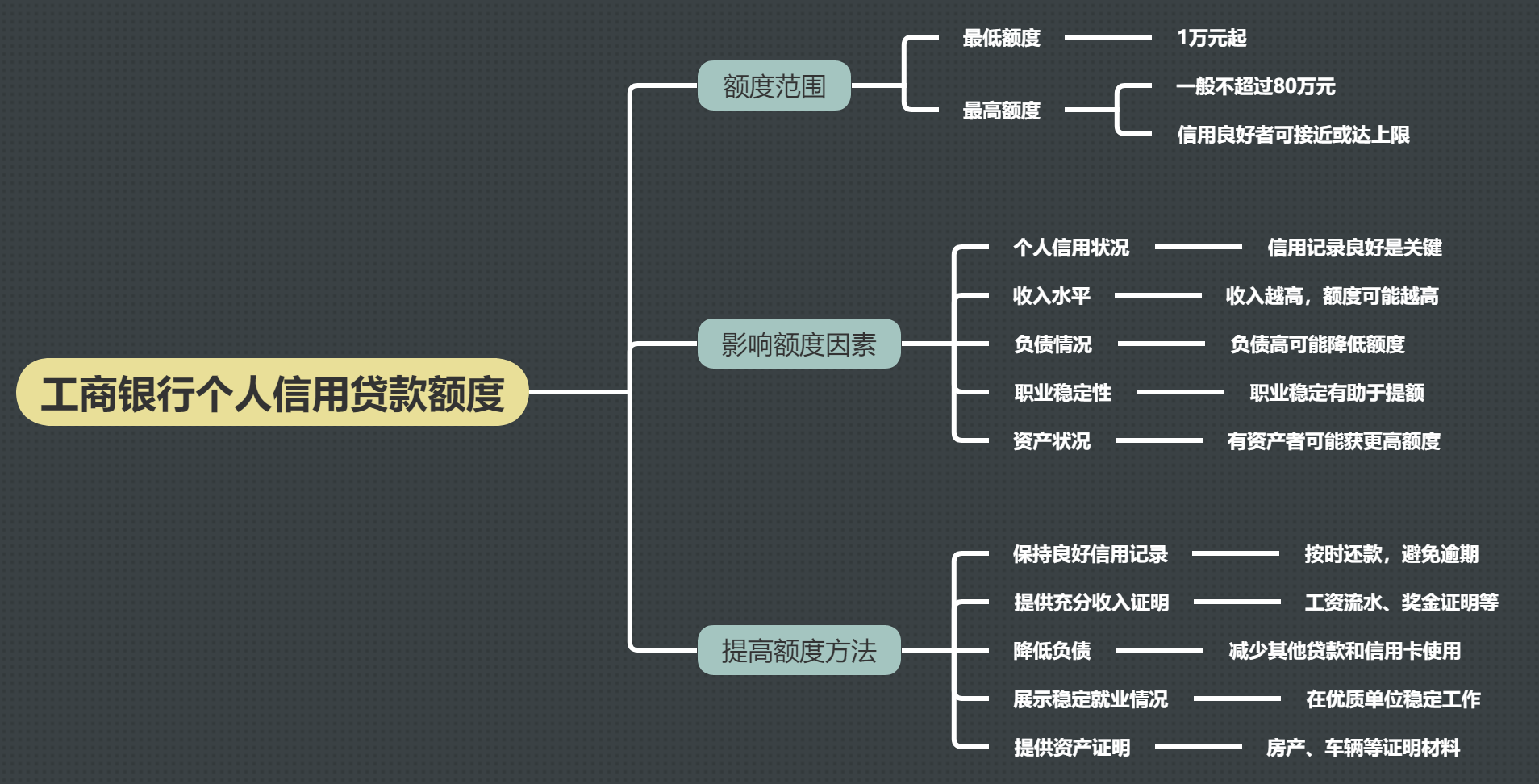

工商银行个人信用贷款额度一般是多少?

工商银行个人信用贷款额度一般是多少? 工薪层能申请个人消费贷款吗

工薪层能申请个人消费贷款吗 征信花了可以申请公积金信用贷款

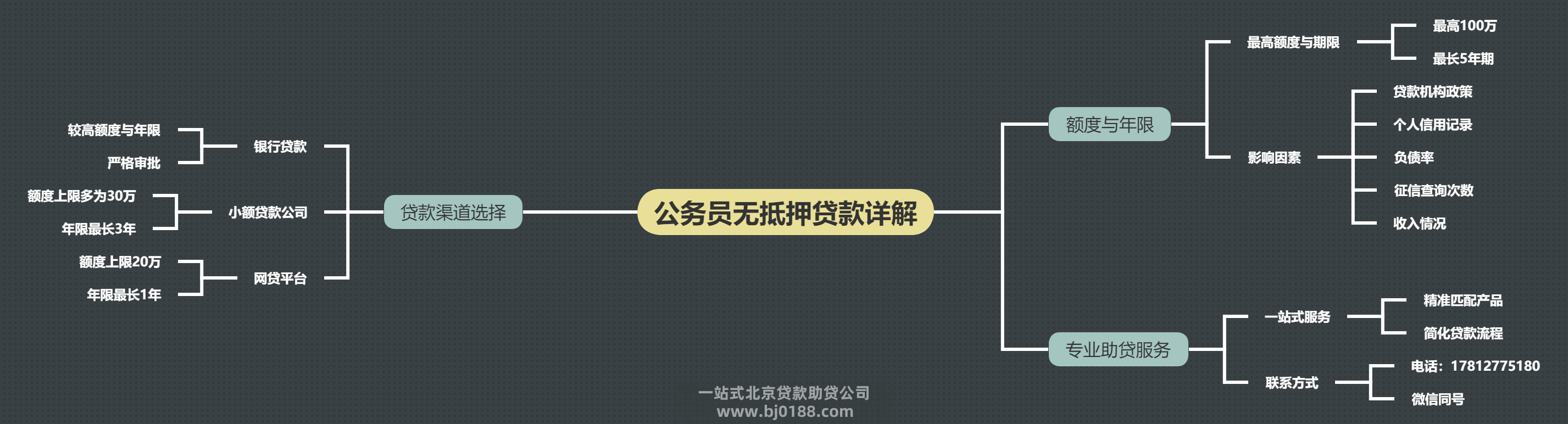

征信花了可以申请公积金信用贷款 公务员无抵押贷款额度年限是多少

公务员无抵押贷款额度年限是多少 个人消费贷需要夫妻双方签字吗

个人消费贷需要夫妻双方签字吗 北京银行线下信用贷款额度详解:高不高?具

北京银行线下信用贷款额度详解:高不高?具 北京工作多久能申请个人信用贷款

北京工作多久能申请个人信用贷款 银行个人消费贷要符合哪些条件

银行个人消费贷要符合哪些条件

关注官方微信

关注官方微信