一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

当您急需一笔资金周转,无论是为了个人消费、家庭装修,还是解决企业短期资金压力,信用贷款无疑是便捷的选择。然而,提交申请后,最让人心焦的问题莫过于:“这笔钱到底什么时候能批下来?” 特别是选择线下申请,面对看似复杂的流程,许多北京的朋友心里都没底。今天,我们就以专业贷款顾问的视角,为您彻底拆解 信用贷款线下审批 的全流程时间线,消除您的焦虑,让您明明白白申请,稳稳当当等款。

")

一、 信用贷款线下审批的核心流程与时间分解

线下审批并非一个“黑箱”,它由一系列标准化环节组成。总体而言,从提交材料到放款,整个周期通常在 7个工作日到20个工作日不等。具体时间因贷款类型(个人/企业)、银行政策、申请人资质及材料完整性差异巨大。

我们可以将流程细化为以下四个阶段:

1. 材料提交与初审阶段(1-3个工作日)您携带完整资料前往银行网点或合作机构面签后,客户经理会进行初步审核。此阶段的关键在于 “材料齐全度”。

个人信用贷款:需准备身份证、收入证明(如工资流水、税单)、资产证明(房产、车辆)、征信授权书等。

企业信用贷款:材料更为复杂,包括企业营业执照、章程、对公流水、纳税记录、财务报表、经营场地证明等。提速关键:资料一次备齐,可节省大量反复补充的时间。根据我们2025年一季度服务数据,材料齐全的客户,此阶段平均仅需1.5个工作日即可进入下一环节。

2. 银行系统审批与征信查询阶段(3-10个工作日)这是最核心的环节。您的资料将被录入银行风控系统,并同步进行:

大数据风控扫描:银行会通过合法渠道核查您的个人信息、职业稳定性、消费行为等。

征信报告深度审核:这是决定信用贷款额度和利率的关键。银行会重点查看您的贷款记录、信用卡使用率、是否有逾期、近期查询次数(“征信花”会严重影响审批)。

人工信审介入:对于大额或资质复杂的申请,信审员会进行电话复核,询问贷款用途、收入情况等。请务必保持电话畅通,回答与材料一致。

请注意:不同银行的风控模型和效率不同。一些流程优化的大型商业银行或股份制银行,线上化程度高,此阶段可能缩短至3-5天;而部分流程严谨的银行可能需要7-10天。

3. 审批批复与额度利率确定阶段(1-3个工作日)系统及人工审核通过后,将出具正式批复函,明确您的贷款额度、利率、期限和还款方式。您会接到客户经理的通知。

此时务必仔细核对:确认利率是固定还是浮动,是否有其他手续费,还款计划是否清晰。

北京地区特色:得益于金融科技的普及,北京多数主流银行的批复环节已实现线上化,速度较快,不少客户在1天内即可获知结果。

4. 合同签订与最终放款阶段(1-3个工作日)您需线下前往网点签订正式借款合同。签订完毕后,银行进入放款流程。

个人贷款:放款通常极快,一般1个工作日内可到账至您指定的个人账户。

企业信用贷款:根据银监规定,贷款资金必须打入企业交易对手账户,或提供明确的用途证明后放至企业基本户。此流程因涉及用途审核,可能需要额外1-2天。

二、 影响审批速度的四大关键因素(北京地区特别提示)

理解了标准流程,您就能明白,审批速度并非银行单方面决定,您的“准备”同样至关重要。

因素一:申请人自身资质是“基石”

优质客户“绿色通道”:如果您是公务员、事业单位员工、大型国企员工或知名企业高管,银行有专门的优先审批通道,整体流程可能压缩至5-7个工作日。您的稳定收入就是最好的“信用”。

征信记录是“生命线”:一份干净(无逾期)、稳定(不频繁申贷)、负债合理(信用卡使用率低)的征信报告,是快速审批的通行证。

因素二:贷款类型与金额的差异

个人信用贷款 vs. 企业信用贷款:前者流程标准化程度高,更快。后者因需审核企业实体经营、对公流水和纳税,风控环节更多,自然更耗时。

金额大小:通常,50万以下的个人消费贷审批较快。超过100万的大额个人信用贷款或任何金额的企业信用贷款,都会触发更严格的多层人工审核。

因素三:银行的选择与内部效率

商业银行 vs. 政策性银行:一般而言,股份制商业银行(如招商、中信、浦发)为抢占市场,审批效率往往更高。政策性银行则更严谨,周期相对较长。

“金科”赋能:2025年以来,北京地区银行普遍加强了金融科技应用。选择那些推广“线上预审、线下快速签约”模式的银行,能显著提升体验。

因素四:申请时点与材料质量

避开高峰期:季度末、年末银行冲刺业绩或进行系统结算时,审批速度可能延迟。月初或季初申请通常更顺畅。

材料真实、清晰、完整:一份模糊的流水单、一份缺失公章的企业报表,都可能导致审批“卡壳”,退回补充,一周时间就耽误了。

三、 如何加速您的北京信用贷款审批?专业顾问的实操建议

作为深耕北京信用贷款市场的中介,我们结合最新银行风向,给您最接地气的建议:

贷前“自我体检”,不打无准备之仗在申请前,不妨通过银行官方渠道或可靠第三方平台查询自己的征信报告(一年有两次免费机会),评估自身资质。明确贷款用途,准备好对应的佐证材料。

精准匹配银行产品,避免盲目申请北京市场上银行产品上百种,各有侧重。有的看重公积金缴纳额,有的青睐纳税企业,有的针对科技型中小企业。盲目申请多家银行,会导致征信查询次数过多,弄“花”征信,反而降低所有银行的通过率和速度。 这正是专业中介的价值所在——根据您的资质,为您精准匹配1-2家最有把握、效率也最高的银行。

积极沟通,保持通道畅通提交申请后,与客户经理保持良好沟通。在接到信审电话时,冷静、清晰地回答问题,确保与申请信息一致。

关注最新政策红利例如,针对北京地区的“专精特新”企业、科创企业,目前各银行都有倾斜性信贷支持和快速审批通道。及时了解并利用这些政策,能事半功倍。

信用贷款线下审批 并非一个漫长的“玄学”过程。对于资质良好、准备充分的申请人,在北京这样一个金融服务高度发达的城市,完全有可能在一周左右完成从申请到放款的全流程。

为您带来的意外收获是:在您关注“时间”的同时,我们更想提醒您关注“成本”与“安全”。快速放款固然重要,但选择一款利率合理、条款清晰、无隐藏费用的产品更为关键。切勿因为心急而轻信“百分百快速放款”的虚假宣传,所有正规的银行信用贷款都必须经过必要的风控流程,这才是对您资金安全的真正负责。

希望这篇文章能像一位专业的顾问,为您扫清了迷雾。如果您正在北京寻找最适合自己的个人或企业信用贷款方案,并对审批效率有更高要求,欢迎进一步咨询。我们愿用专业的规划,助您高效、安心地获得资金支持。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 信用贷款线下审批一般多久下来?

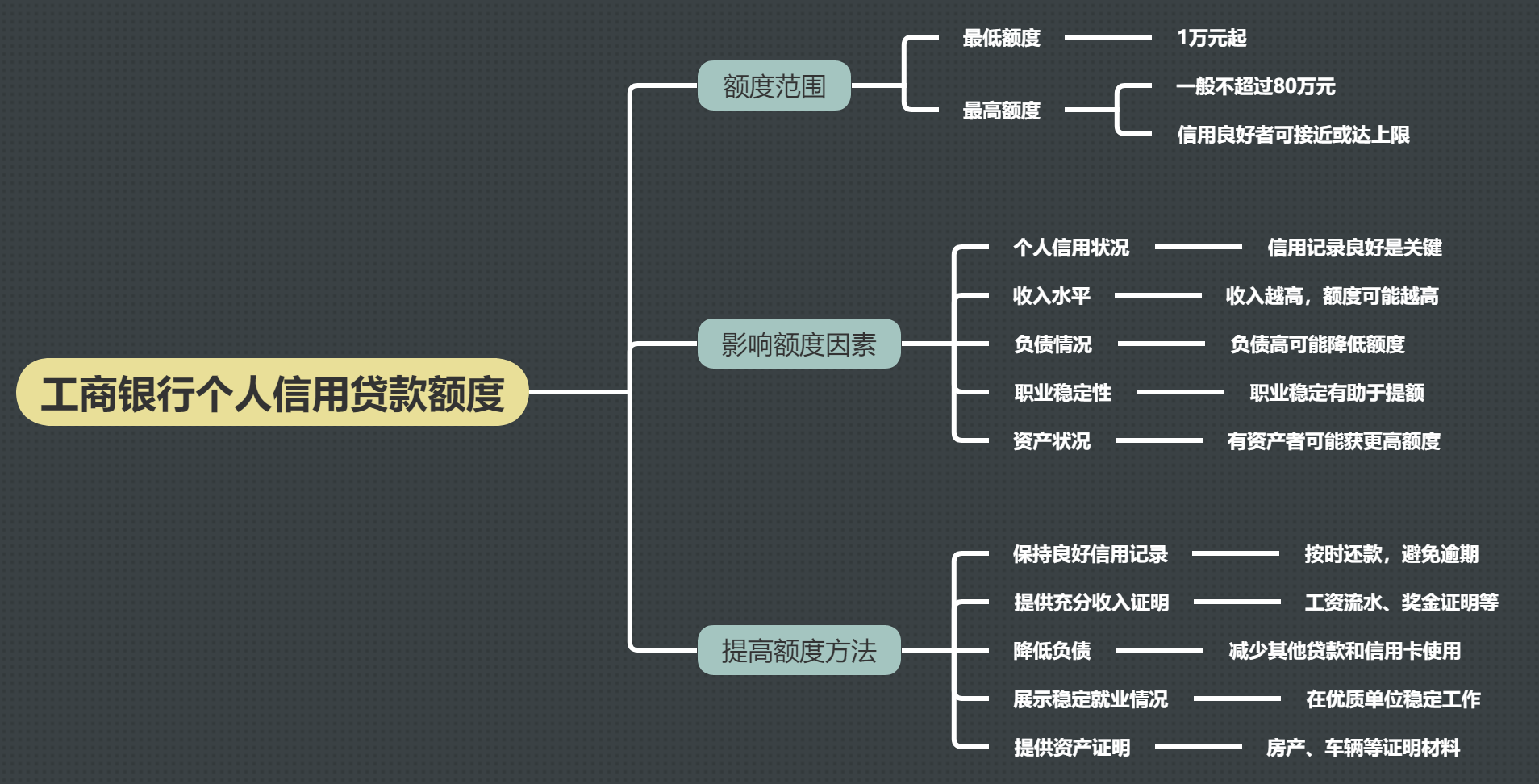

工商银行个人信用贷款额度一般是多少?

工商银行个人信用贷款额度一般是多少? 工薪层能申请个人消费贷款吗

工薪层能申请个人消费贷款吗 征信花了可以申请公积金信用贷款

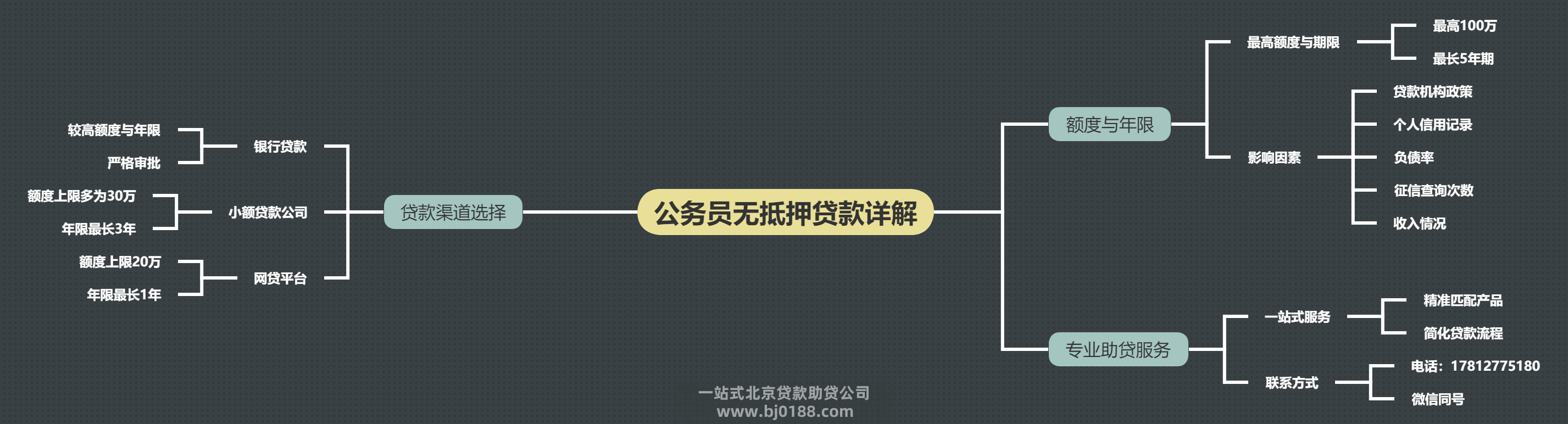

征信花了可以申请公积金信用贷款 公务员无抵押贷款额度年限是多少

公务员无抵押贷款额度年限是多少 个人消费贷需要夫妻双方签字吗

个人消费贷需要夫妻双方签字吗 北京银行线下信用贷款额度详解:高不高?具

北京银行线下信用贷款额度详解:高不高?具 北京工作多久能申请个人信用贷款

北京工作多久能申请个人信用贷款 银行个人消费贷要符合哪些条件

银行个人消费贷要符合哪些条件

关注官方微信

关注官方微信