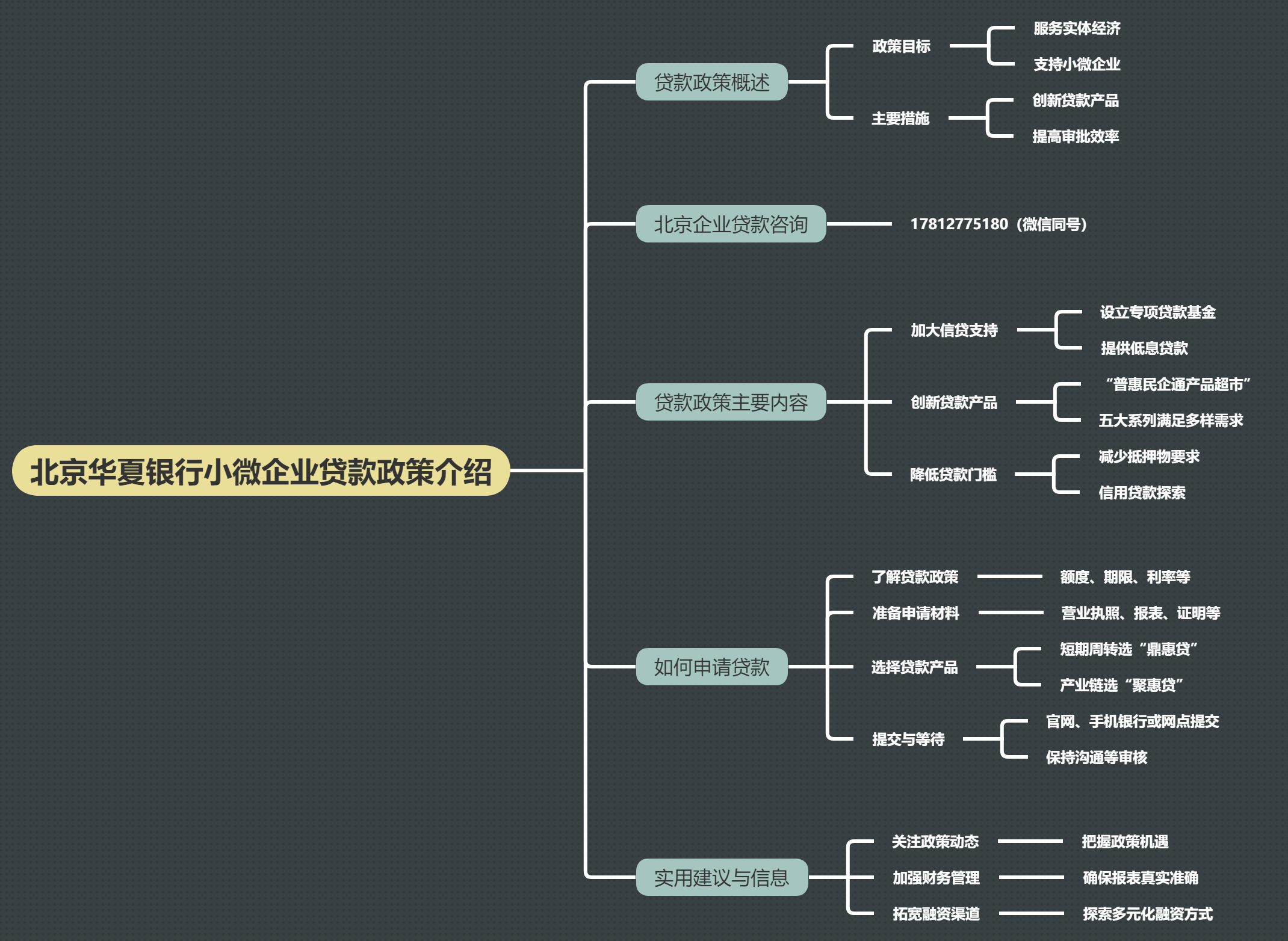

一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

在日常生活中,我们可能会遇到资金周转的问题,而房产作为一项重要的资产,往往可以成为解决资金问题的关键。对于已经办理了按揭贷款的房产,许多房主会问:“按揭房可以做二次抵押贷款吗?”答案是可以的,但需要满足一定的条件和流程。本文将为您详细介绍按揭房二次抵押贷款的相关信息,帮助您更好地了解这一融资方式。

")

按揭房二次抵押贷款是指在房屋已经抵押给银行或其他金融机构的情况下,房主再次将该房屋用于抵押,向另一家金融机构申请贷款。这种方式可以为房主提供额外的资金支持,但需要满足一定的条件和流程。

二、按揭房能申请二次抵押贷款吗?

答案是可以的,但需满足特定条件:

1. 房产有剩余价值:金融机构根据评估价计算可贷额度,通常为评估价的60%-70%,扣除首贷剩余本金后的余值需足够覆盖二次贷款需求。

2. 首贷还款记录良好:需按时还款1年以上,无严重逾期记录。

3. 区域政策支持:例如北京、杭州等地允许二次抵押,但需符合当地金融机构的准入规则。

三、申请二次抵押贷款的5大核心条件

1. 房产资质要求

房龄限制:一般不超过20年(部分机构放宽至25年)。

房产类型:商品房、已补缴土地出让金的经适房或房改房,且需为现房。

抵押登记完成:首次抵押需已办理正规登记手续。

2. 借款人资质要求

年龄与民事能力:18-65周岁,具备完全民事行为能力,部分机构要求23岁以上需有共借人。

信用记录:近2年无“连三累六”逾期,征信查询次数符合机构要求。

收入证明:提供稳定收入来源(如工资流水、纳税记录、营业执照等),月收入需覆盖两笔贷款月供的2倍以上。

3. 贷款用途合规性

- 资金需用于合法消费或经营,如装修、教育、医疗、企业周转等,禁止用于投资、购房等高风险领域。

4. 贷款额度与利率

额度计算:可贷额度=评估价×抵押率(60%-70%)-首贷剩余本金。

利率范围:年化利率3.5%-8%,高于首贷利率(因风险较高)。

5. 区域政策差异

如北京地区需额外关注抵押物所在区域(核心城区优先)、贷款机构白名单等。

四、办理流程与材料清单(以北京为例)

1. 标准化流程

评估房产:委托第三方机构评估房产价值(费用约0.1%-0.3%)。

提交申请:向银行或持牌机构提供基础材料,填写贷款申请表。

审核批复:金融机构核查征信、收入、房产信息,1-3个工作日出结果。

签订合同:单签或共签(视产权情况),办理二次抵押登记。

放款到账:1-2个工作日内完成放款。

2. 必备材料清单

身份证明:身份证、户口本、婚姻证明(已婚需结婚证,单身需声明)。

房产证明:房产证、首贷合同、还款流水记录。

收入证明:近6个月银行流水、工资单、营业执照(企业主)。

五、风险提示与避坑指南

1. 高利率风险:二次抵押贷款利率普遍高于首贷,长期贷款成本可能翻倍。

2. 重还款压力:需同时偿还两笔贷款,月供压力骤增,逾期可能导致房产被拍卖。

3. 优先受偿权限制:若房产被处置,首贷机构优先受偿,二次贷款机构可能面临损失风险。

4. 警惕非正规机构:部分公司以“低息快放”为诱饵,实际收取高额服务费或隐性成本。

六、如何选择北京抵押贷款公司?

1. 核实资质:确认公司持有金融牌照,可在中国银保监会官网查询备案信息。

2. 对比服务:重点考察贷款额度、利率、放款速度、违约金条款等核心指标。

3. 评估口碑:通过天眼查、黑猫投诉等平台查看用户评价,警惕“零门槛”“无视征信”等宣传话术。

如果您急需资金周转,想了解按揭房二次抵押贷款的具体方案,立即咨询专业北京抵押贷款公司,获取量身定制的低息融资方案! 咨询电话:17812775180(微信同号

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 按揭房做二次抵押贷款可以吗

招商银行按揭房二次抵押贷款全攻略:条件、

招商银行按揭房二次抵押贷款全攻略:条件、 2025年按揭房二次抵押贷款利息有多高

2025年按揭房二次抵押贷款利息有多高 北京房产证抵押贷款利率一览及影响因素

北京房产证抵押贷款利率一览及影响因素 工商银行房产抵押贷款需要营业执照吗

工商银行房产抵押贷款需要营业执照吗 招商银行按揭房二次抵押贷款全流程介绍

招商银行按揭房二次抵押贷款全流程介绍 房屋抵押贷款授信3年是多少年限

房屋抵押贷款授信3年是多少年限 一文了解招行房屋贷款抵押房产证吗?

一文了解招行房屋贷款抵押房产证吗? 北京有贷款的房子可以抵押贷款吗

北京有贷款的房子可以抵押贷款吗

关注官方微信

关注官方微信