一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

过桥垫资到底是银行给的钱,还是外面公司给的钱?北京贷款中介公司每天都会被问到这个问题。钱云路经理用一句大白话回答:过桥垫资本身是一种“临时垫钱”的动作,银行几乎不直接出面垫,真正掏钱的通常是持牌担保公司、小额贷款公司或具备资金实力的第三方机构。下面把原因、流程和防坑要点一次讲透。

")

一、银行为啥不直接垫

银行的资金成本最低,但监管要求“专款专用、期限匹配”。过桥垫资时间短、用途灵活,往往只有几天到六个月,银行若直接垫钱,容易被认定为“期限错配”,合规风险高。因此,银行只负责“放新贷”,不负责“垫旧贷”。

二、真正出钱的四类主体

融资性担保公司:持有地方金融局牌照,资金规模大,利率相对低,日息0.8‰—1.5‰。

小额贷款公司:资金来源灵活,手续快,日息1‰—2‰,额度50万—5000万。

民间借贷机构:俗称“个人银主”,利率最高,日息2‰—3‰,只做急单。

供应链金融平台:核心企业旗下保理公司,专做上下游企业过桥,利率介于担保公司与小贷之间。

三、标准三步流程

第一步:企业或个人先拿到银行的“续贷批复”或“新增授信批复”。

第二步:担保公司或小贷公司垫资,把旧贷款还清,解除抵押或解除逾期。

第三步:银行放款到账后,企业再把垫资本金+利息一次性还给垫资方,整个周期通常3—15天完结。

四、过桥垫资费用到底怎么算

以100万元垫7天为例:

担保公司:日息1‰,7天共7000元。

小贷公司:日息1.5‰,7天共10500元。

个人银主:日息2.5‰,7天共17500元。

钱云路经理提醒:签合同时一定写清“按日计息,提前结清按实际天数结算”,避免按整月收取。

五、办理过桥垫资找谁更靠谱

看牌照:担保公司必须有《融资担保经营许可证》,小贷公司必须有《小额贷款经营许可证》。

看资金路径:正规机构要求资金走对公账户,并出具增值税发票。

看合同版本:2024年新版过桥垫资合同已明确甲乙双方主体、利率、期限、违约条款,拒绝“空白合同”或“阴阳合同”。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 过桥垫资是银行业务吗

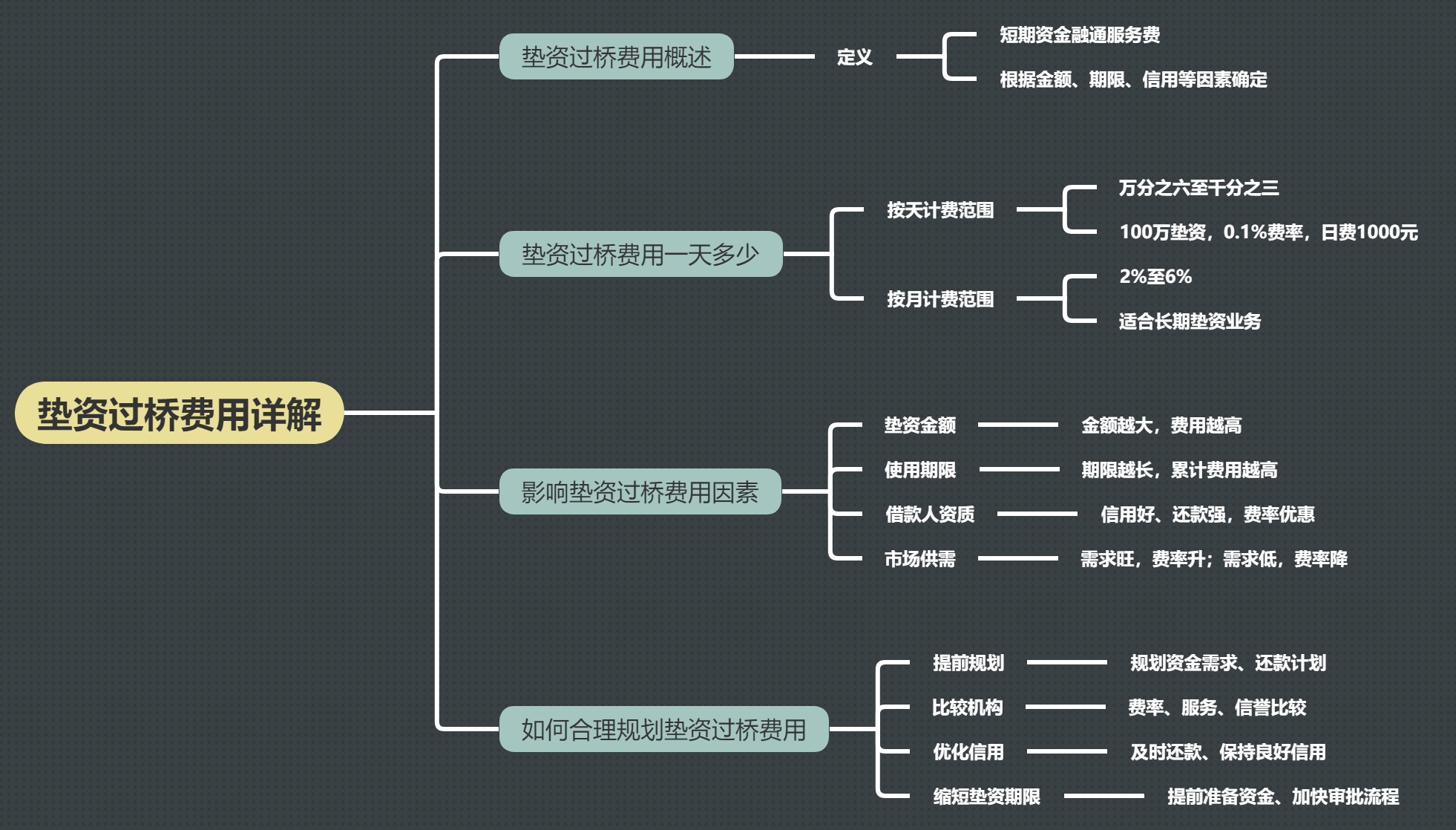

垫资过桥费用详解:一天费用多少?如何合理

垫资过桥费用详解:一天费用多少?如何合理 解抵押垫资过桥费一般收几个点

解抵押垫资过桥费一般收几个点 银行贷款债务重组流程图解

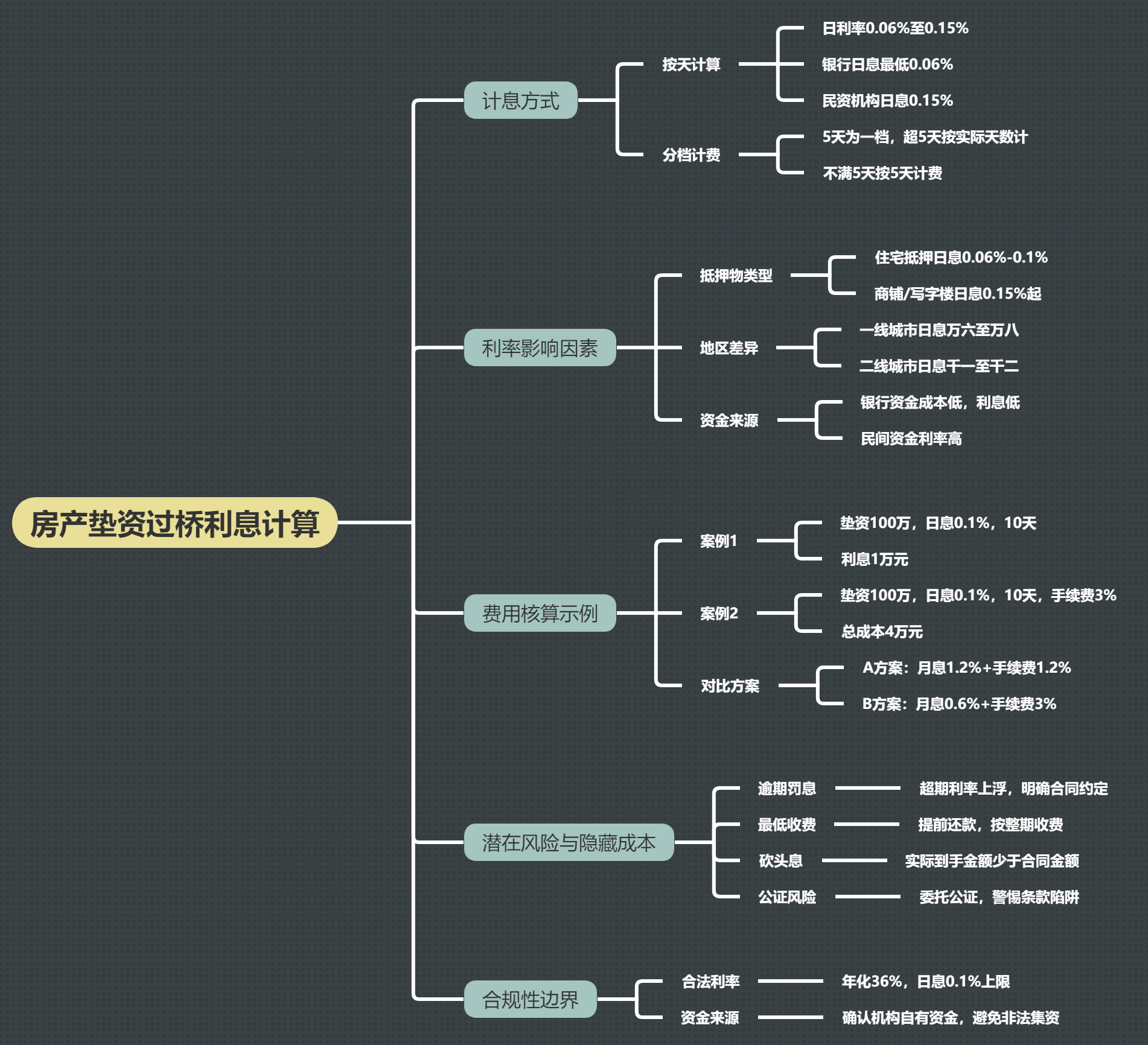

银行贷款债务重组流程图解 房产垫资过桥利息怎么算

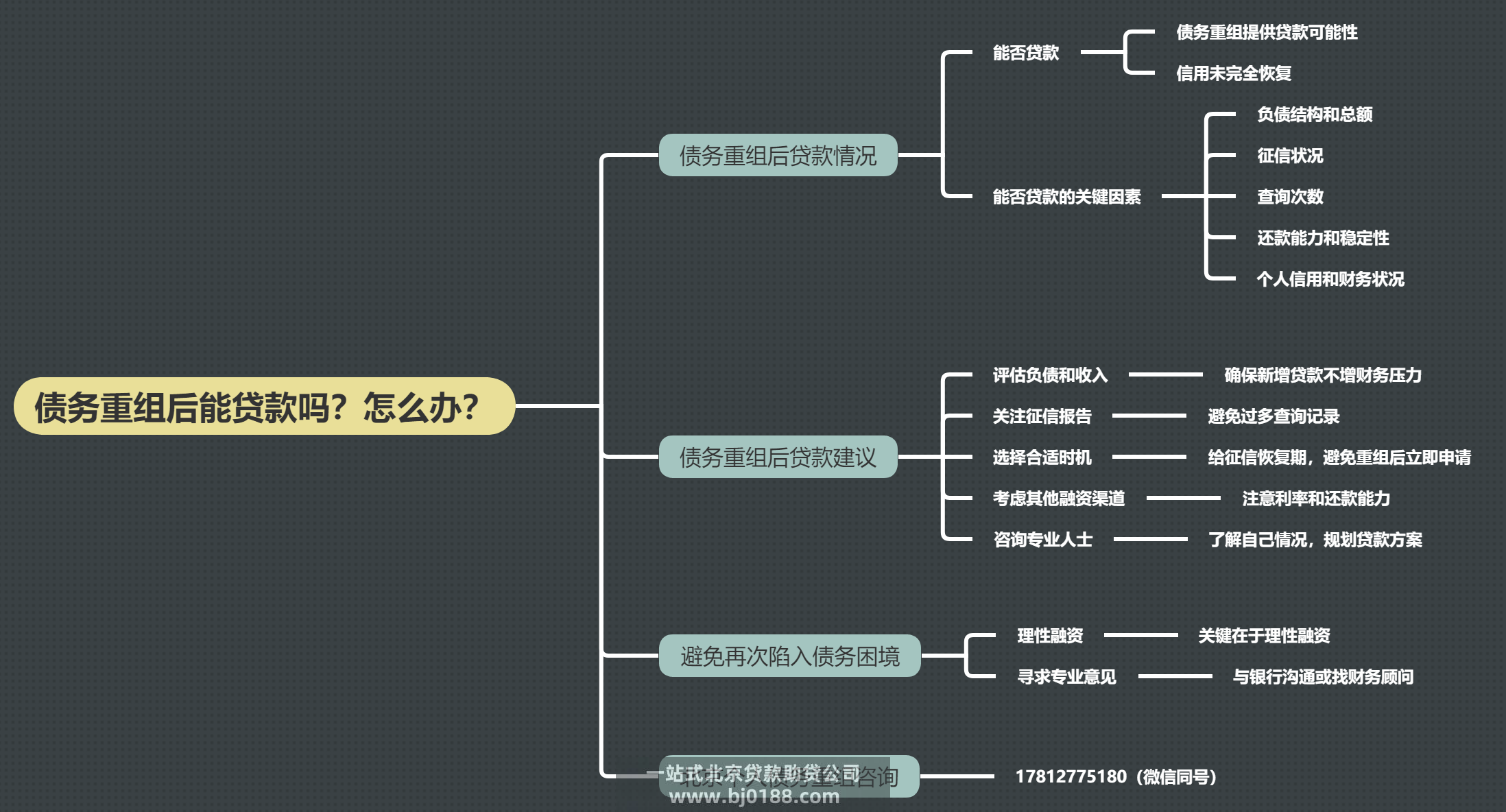

房产垫资过桥利息怎么算 债务重组后能贷款吗?怎么办?

债务重组后能贷款吗?怎么办? 房屋过桥垫资解押怎么办理

房屋过桥垫资解押怎么办理 中介赎楼垫资多少钱一个月

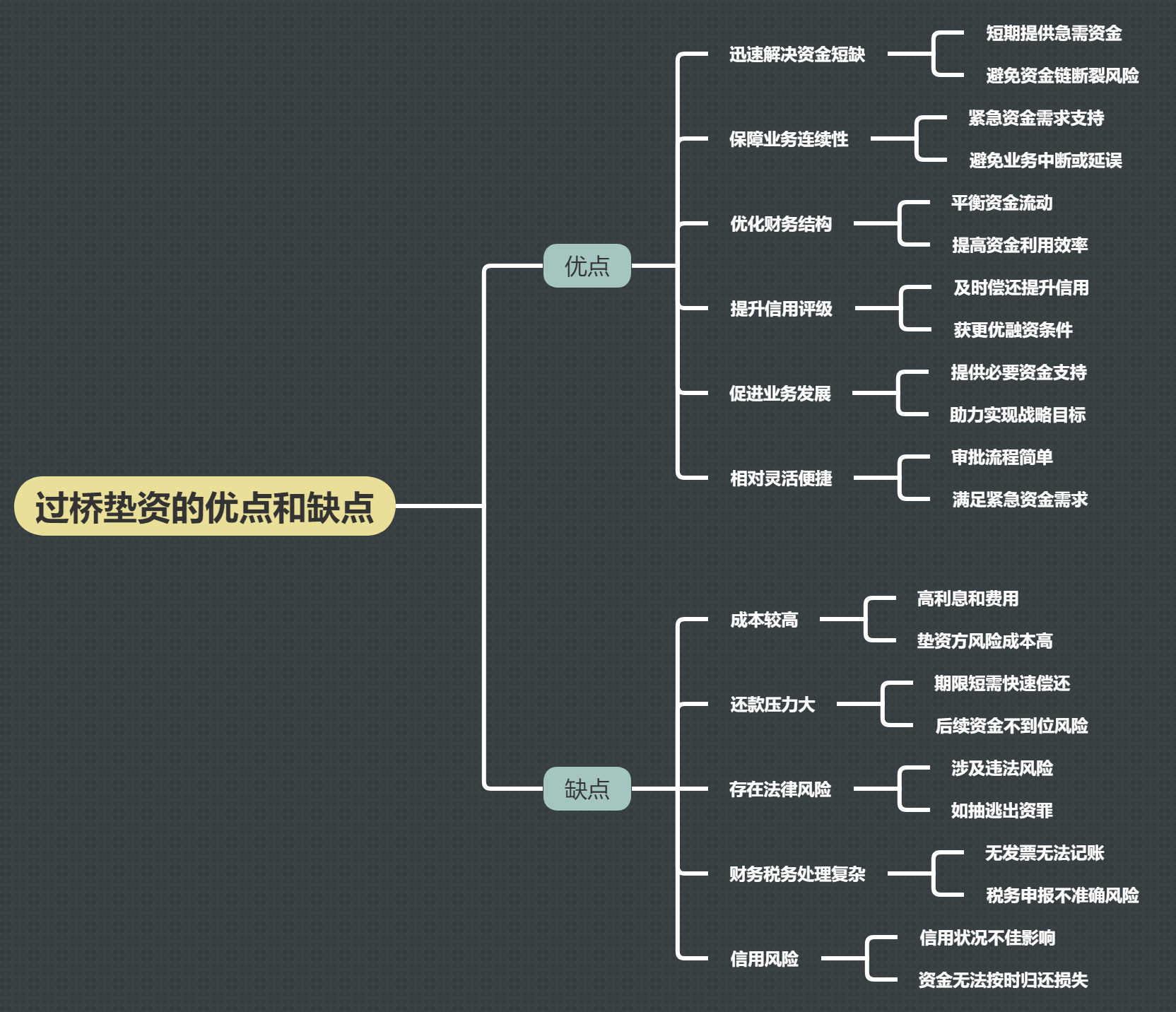

中介赎楼垫资多少钱一个月 过桥垫资的优点和缺点

过桥垫资的优点和缺点 关注官方微信

关注官方微信