一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

债务重组是解决高负债问题的有效途径,特别适合当前负债较高、月供压力大但拥有稳定收入的人群。本文将为您详细解析第三方垫资公司债务重组的全过程,帮助您在纷繁复杂的债务困境中找到一条明路。

")

什么是第三方垫资债务重组?

第三方垫资债务重组,简单来说就是由专业的垫资公司先行出资结清您所有的现有债务,待您的征信状况改善后,再协助您从银行获得低利率、长期限的贷款,从而优化债务结构,减轻还款压力。这种服务的核心是"以时间换空间",通过垫资公司的专业服务和资金支持,将高息、短期的网贷、小贷转换为低息、长期的银行贷款,实现月供大幅降低,让债务人获得喘息空间。

债务重组的具体流程步骤

前期咨询与资质评估

首先,您需要向债务重组公司提供个人基本资料,包括纸质版征信报告、社保缴纳截图、公积金缴纳情况、代发工资流水等。专业人员会根据这些材料评估您的债务情况和重组可行性。

在这一阶段,债务重组公司会重点关注您的单位性质、公积金缴纳基数、负债结构、征信状况等因素,判断是否满足债务重组的基本条件。

方案制定与合同签订

评估通过后,债务重组公司会与您深入沟通,制定个性化的重组方案。方案制定遵循"确定性第一,利率次之,月供能还上"的原则,确保重组后月供在您可承受范围内。

方案确定后,双方将签订正式服务合同,明确重组周期、费用标准、双方权利义务等关键条款,为您提供法律保障。垫资清债与征信养护

签订合同后,垫资公司开始执行垫资操作,逐步结清您的各项债务。清债方式通常有两种:一是直接结清所有贷款和信用卡;二是针对信用卡,可在账单日前还清已刷额度,实现"0账单",待征信更新后再刷出使用。

这一阶段通常需要3-6个月的时间,期间您需要严格按照重组公司的要求养护征信,避免新增查询或逾期。

申请新贷款与费用结算

征信养护完成后,重组公司会协助您同时向多家银行申请低息贷款。由于不同银行的准入标准和审批流程不同,专业人员会根据您的具体情况制定最优申请顺序。

银行贷款到账后,您需要先结清垫资本金和服务费,剩余资金可自由支配。至此,整个债务重组流程完成,您的债务结构将得到根本性优化。

债务重组的费用构成

债务重组的主要费用包括两部分:垫资服务费和融资服务费。

垫资费通常按月收取,一般为垫资额的3%-6%,部分地区可能达到5%-9%。融资服务费一般为最终贷款总额的6%-12%。

以重组100万债务为例,如果垫资费按月息5%计算,融资服务费按8%计算,总费用大约在13万左右。虽然看似较高,但考虑到重组后月供的大幅降低和期限的延长,总体成本往往是可控的。

哪些人适合做债务重组?

债务重组并非适合所有人,它有一定的准入门槛。主要包括以下几类人群:

公务员、行政事业单位、军事单位员工

金融、能源、电信、交通、教育、医院等行业的正式员工

国有企业、上市公司、世界500强企业员工

优质私企员工,公积金基数大于8000元

这些客户群体由于工作稳定、收入可靠,是银行青睐的优质客户,债务重组成功率也更高。

债务重组期间的注意事项

在进行债务重组的过程中,以下几点需要特别注意:

保持工作稳定至关重要。重组期间更换工作,尤其是跨行业跳槽,可能导致重组失败,至少半年内无法申请大额贷款。

严格按时还款。即使由重组公司垫资还款,您也需监督确保每月按时还款,避免逾期影响征信养护。

避免新增负债。重组期间切勿申请任何新的信用卡或网贷,新增银行查询会延长征信养护周期。

避免司法诉讼。法院案件会严重影响个人信用评分,导致贷款申请困难。

以上就是第三方垫资公司债务重组怎么办内容。通过第三方垫资公司办理债务重组,是一个环环相扣的专业流程。从自我评估、方案设计,到银行批贷、垫资过桥,再到最终落地,每一步都需要专业知识和资源整合。虽然听起来复杂,但在专业顾问的指引下,这条路可以走得非常平稳。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 第三方垫资公司债务重组怎么办

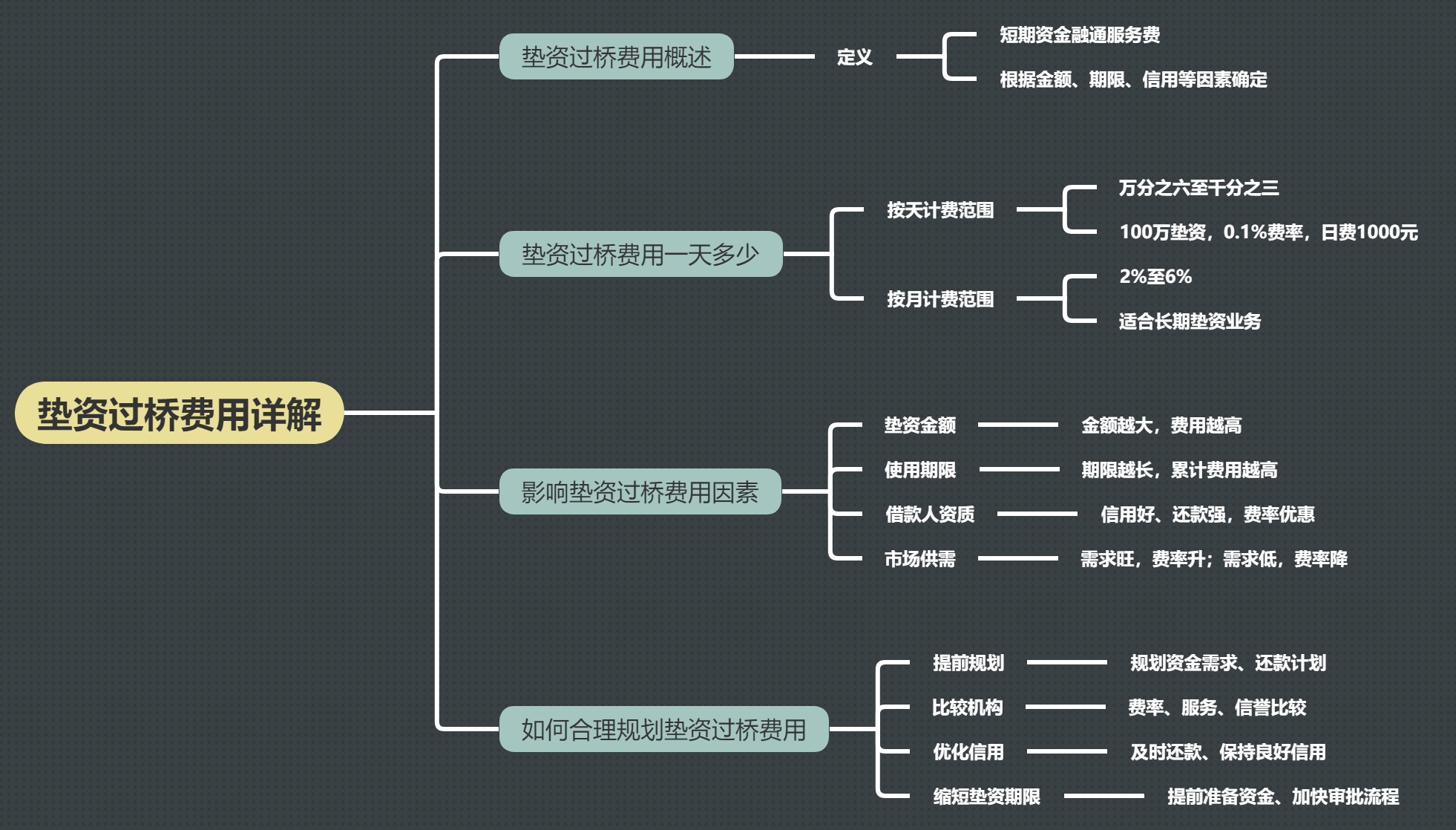

垫资过桥费用详解:一天费用多少?如何合理

垫资过桥费用详解:一天费用多少?如何合理 解抵押垫资过桥费一般收几个点

解抵押垫资过桥费一般收几个点 银行贷款债务重组流程图解

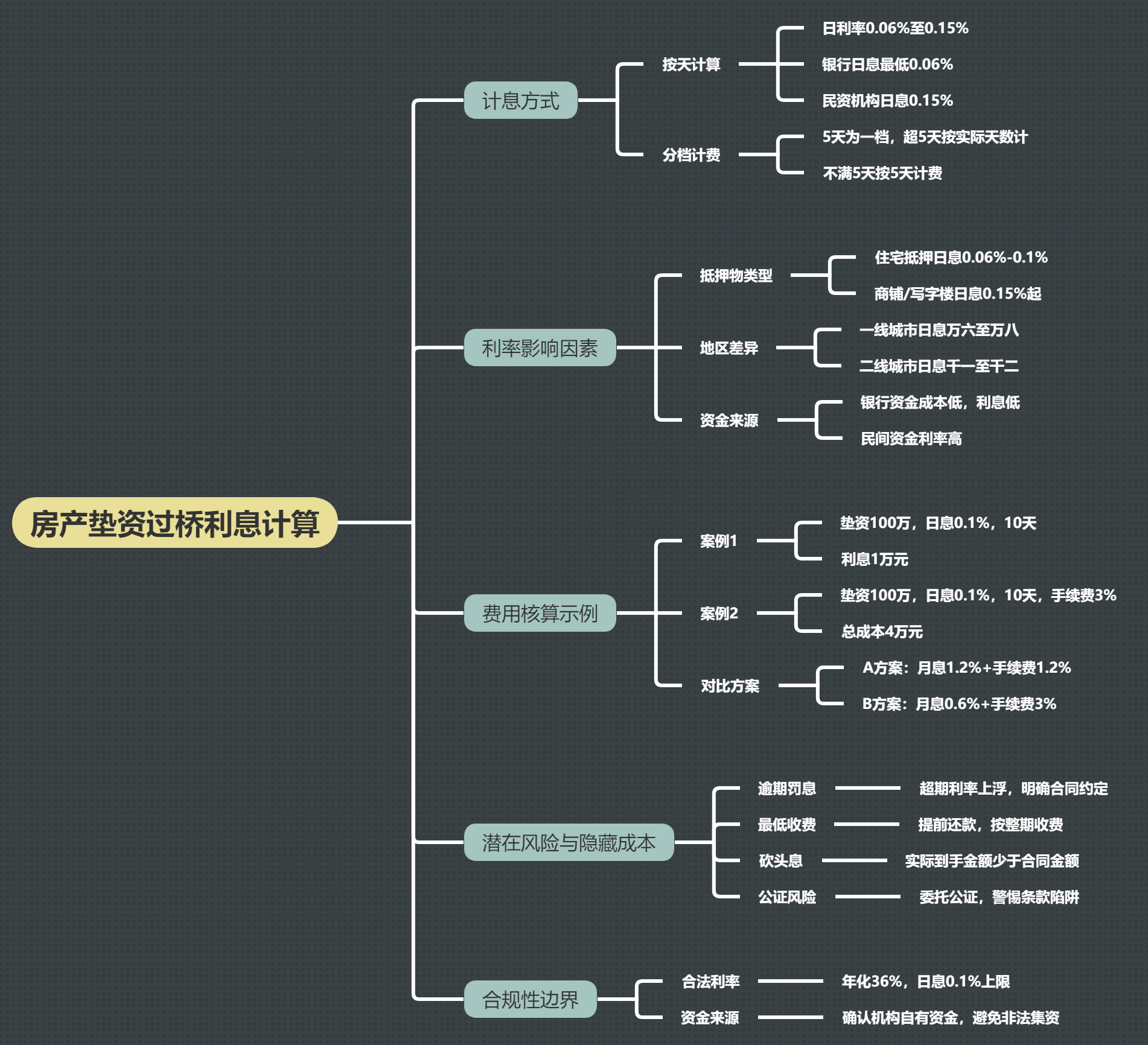

银行贷款债务重组流程图解 房产垫资过桥利息怎么算

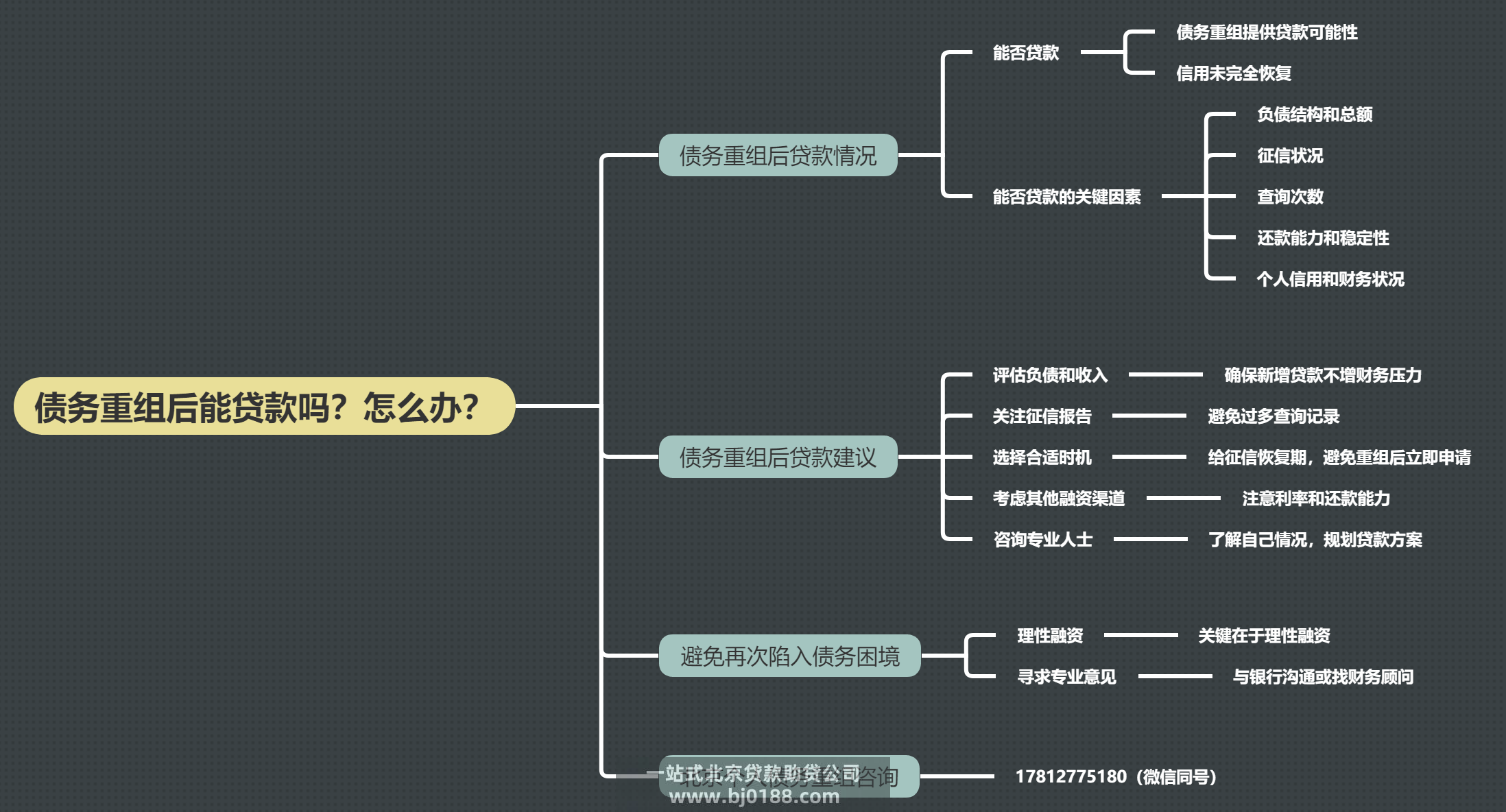

房产垫资过桥利息怎么算 债务重组后能贷款吗?怎么办?

债务重组后能贷款吗?怎么办? 房屋过桥垫资解押怎么办理

房屋过桥垫资解押怎么办理 中介赎楼垫资多少钱一个月

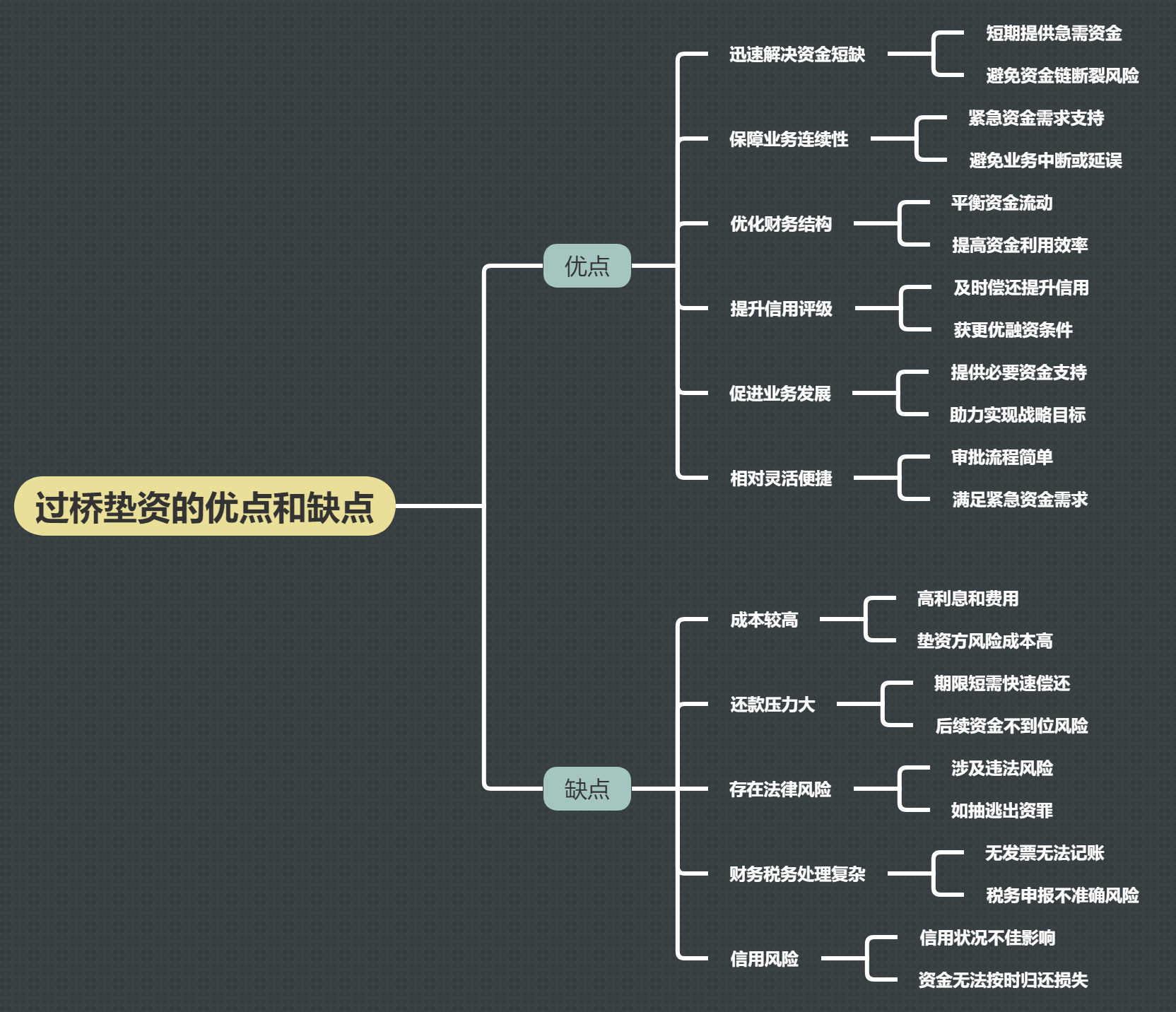

中介赎楼垫资多少钱一个月 过桥垫资的优点和缺点

过桥垫资的优点和缺点 关注官方微信

关注官方微信