一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

在北京,个人消费信用贷款已成为许多人解决短期资金周转便捷方式。但很多人在申请过程中会发现:明明自己收入不低、征信也没逾期,为什么银行只批了几万,而同事却轻松拿到几十万?很多人这个时候就会嘀咕:个人消费信用贷款额度到底怎么算的?下面,北京贷款助贷公司忠言信诚结合北京贷款市场政策,详细解析个人消费信用贷款额度的计算方法,帮助您更好地了解这一金融产品。

")

常见个人消费信用贷款额度产品的计算方法有以下几种:

公积金基数计算法

银行一般会将公积金基数放大24至36倍来计算贷款额度。例如,公积金基数为1万元的申请人,单笔信贷可申请20万至30万元。

收入倍数计算法

信贷额度通常是年收入的3至10倍,需要注意的是不同贷款机构、不同消费贷款产品政策会有所不同。

月供放大计算法

如果已按揭购买房屋、汽车等,可以通过按揭放大贷款来申请信用贷款,一般贷款额度可以按月供的金额放大100倍以上,且放大的倍数与月供缴纳的期数成正比。

资产估值计算法

如果借款人拥有房产、汽车或商业寿险等资产,可以凭借这些资产办理无抵押信用贷款,通常在不超过资产自身评估价值7成的情况下,可申请到1~50万的信用贷款额度。

影响个人信用贷款额度的核心因素有哪些?

银行对个人消费信用贷款的评估绝非单一因素决定,而是通过信用、收入、负债、资产四大维度的交叉验证得出综合评分。以下是北京市场主流银行的审核重点:

信用记录:额度的“通行证”

但实际上,借款人的那一份“征信报告”却是贷款的最关键的第一道门槛,决定了你能否顺利的拿到贷款。多家银行有这样的政策:连续12个月无逾期记录的用户,基础额度可上浮20%。反之,近半年内有逾期记录的借款人,额度可能被压缩至月收入的3-5倍以下。

收入稳定性:额度的基石

银行会通过工资流水、公积金缴存基数、个税记录等多渠道核实借款人的收入和稳定性。

负债率:额度的“调节阀”

贷款机构会严格把控负债率,现有负债超过月收入70%的客户大概率会被拒贷。优化负债是关键:结清多笔小额网贷、信用卡使用率降低到总额度的50%以内最佳。

资产证明:隐形加分项

虽为信用贷款,但房产、理财保单等资产能显著提升额度。

以上就是个人消费信用贷款额度怎么算的内容,个人消费信用贷款额度的计算,本质是银行对借款人信用、收入、负债的综合评估,很多人误以为只要工资流水漂亮,就能拿到高额度的信用贷款。但贷款机构更倾向于向收入稳定、负债合理、用途合规的客户倾斜高额度。忠言信诚建议,申请前务必优化征信、控制负债、备齐资产证明,必要时可借助专业助贷服务匹配最优产品。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 个人消费信用贷款额度怎么算的

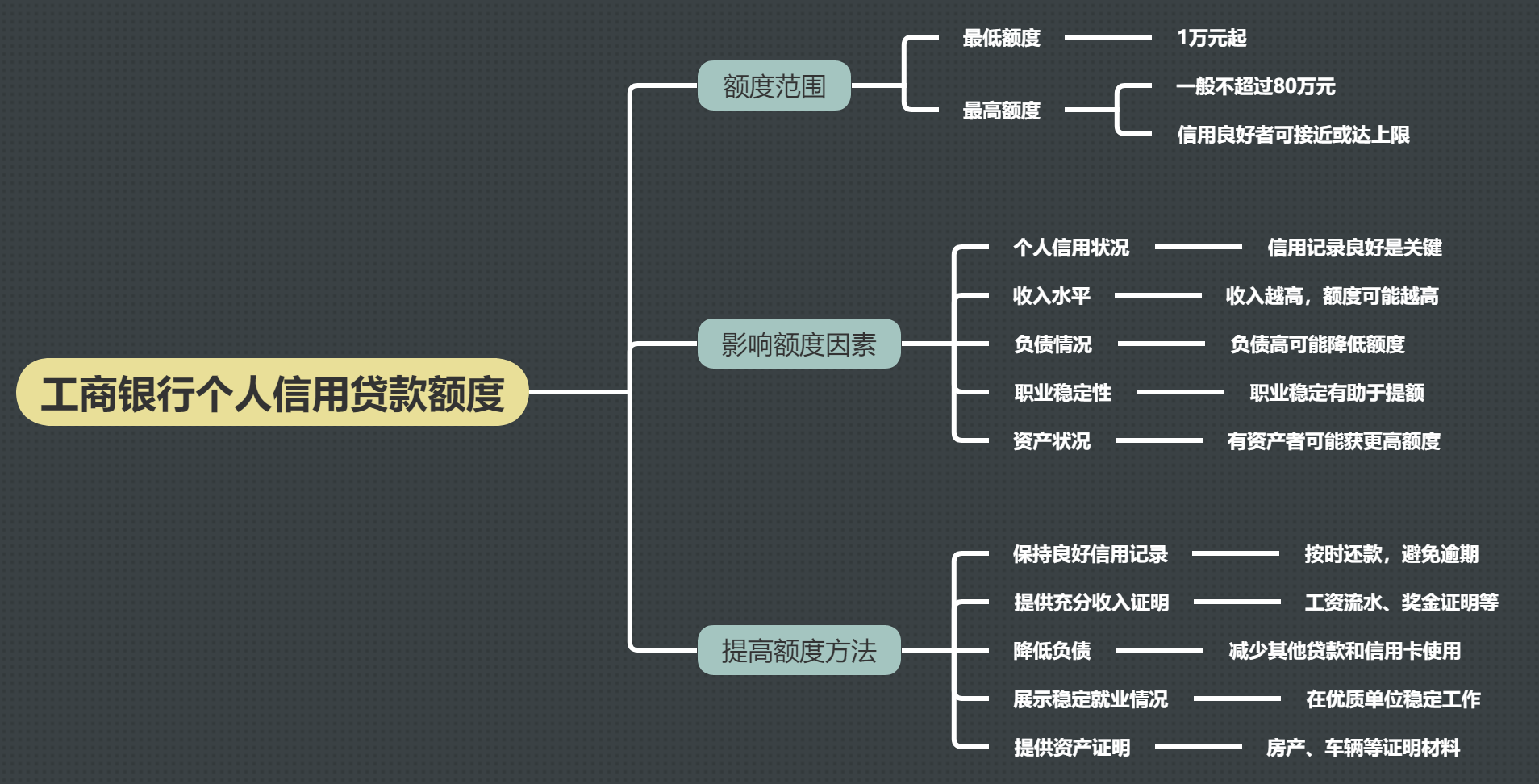

工商银行个人信用贷款额度一般是多少?

工商银行个人信用贷款额度一般是多少? 工薪层能申请个人消费贷款吗

工薪层能申请个人消费贷款吗 征信花了可以申请公积金信用贷款

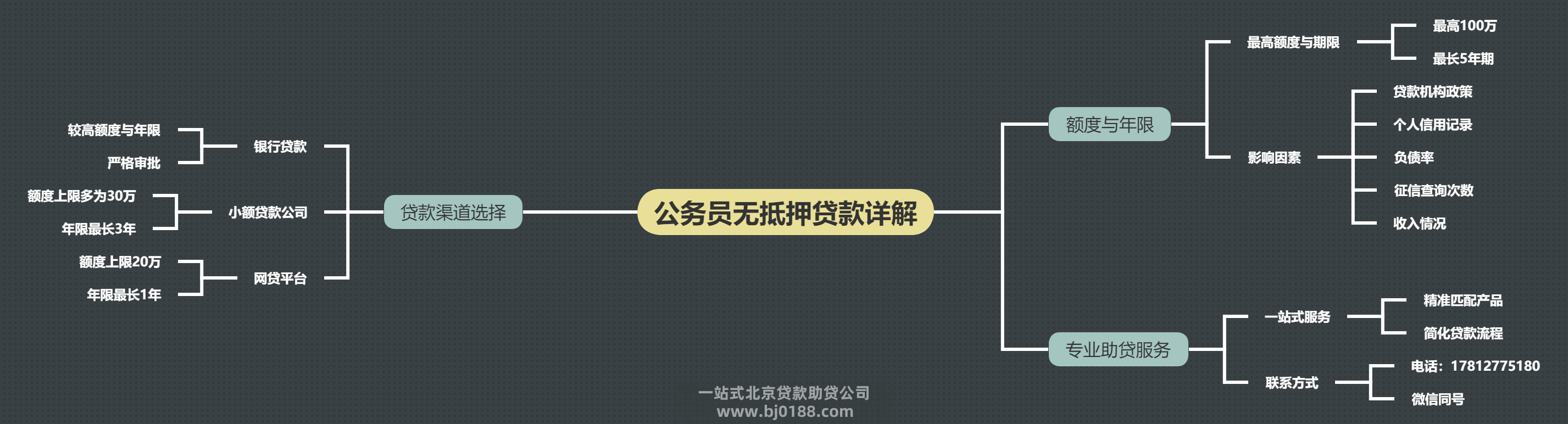

征信花了可以申请公积金信用贷款 公务员无抵押贷款额度年限是多少

公务员无抵押贷款额度年限是多少 个人消费贷需要夫妻双方签字吗

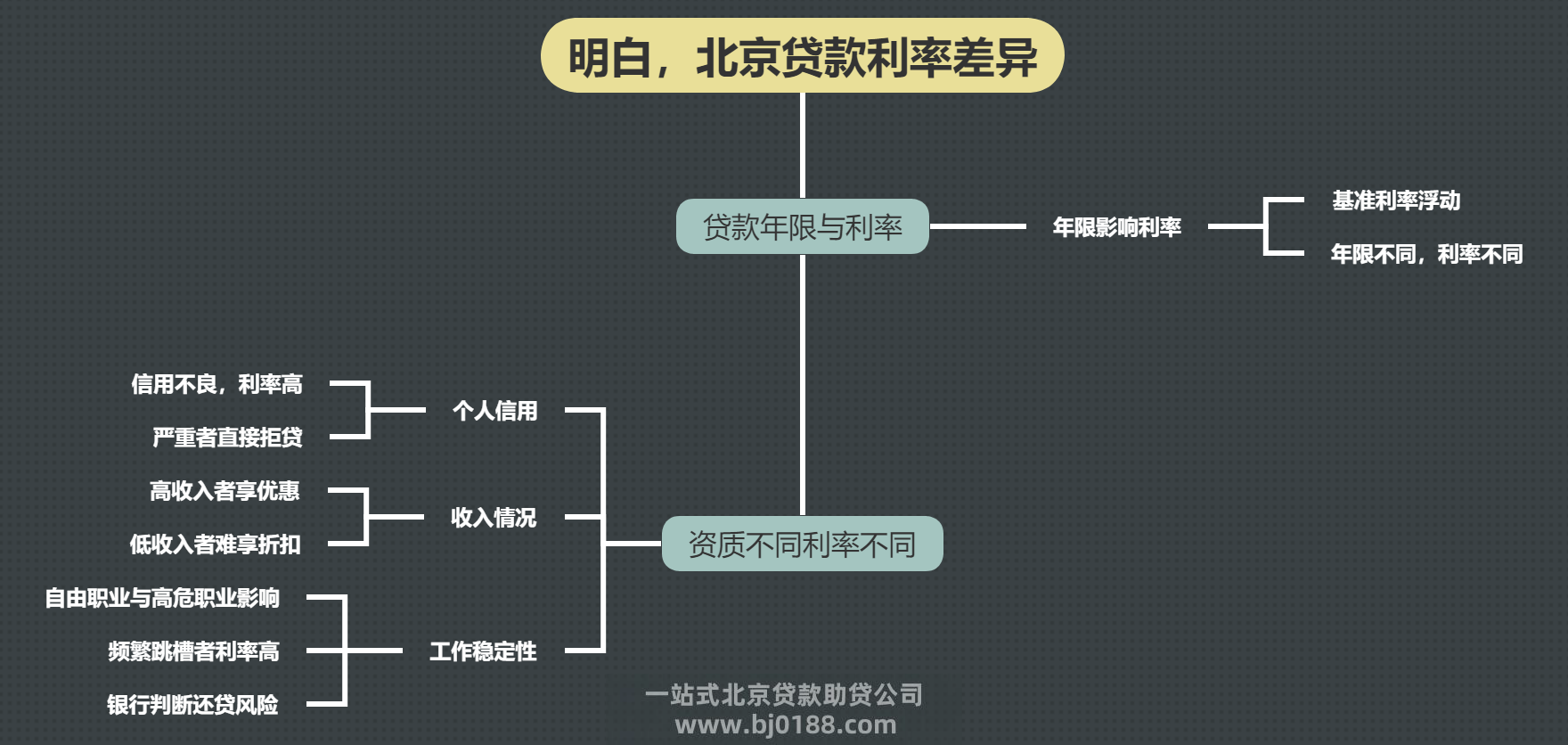

个人消费贷需要夫妻双方签字吗 北京银行线下信用贷款额度详解:高不高?具

北京银行线下信用贷款额度详解:高不高?具 北京工作多久能申请个人信用贷款

北京工作多久能申请个人信用贷款 银行个人消费贷要符合哪些条件

银行个人消费贷要符合哪些条件

关注官方微信

关注官方微信