一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

看着还款日一天天逼近,账上的流水却远不够还贷款,甚至已经收到了银行的催收短信。许多小微企业主都曾在这个十字路口感到迷茫和无助。其实,您并非个例。在当前的经营环境下,遇到暂时的资金回笼困难很常见。关键不在于硬撑,而在于如何用正确的方法主动解决问题。今天,我们就围绕 小微企业贷款还不上这个核心难题,手把手教您如何化险为夷,并为您对接最稳妥的解决方案。

")

第一步:主动沟通,千万别“失联”

这是最重要,也是最容易被忽视的一步。很多朋友觉得不好意思,或者害怕被追债,就选择不接电话、玩消失。这是最错误、最没有智慧的做法。一旦您失联,银行风控系统会立刻判定为坏账风险,处理流程会瞬间升级。

正确的做法是:在还款日到来之前,或者逾期后第一时间,主动联系您的客户经理。坦诚说明您当前遇到的困难,比如客户回款延迟、季节性淡季等,并提供相关证明(如合同、订单、发票等)。银行也是商业机构,他们更倾向于收回本息,而不是处理坏账。一次真诚、主动的沟通,往往是争取到解决方案的起点。

第二步:申请展期,争取“喘息时间”

如果只是短期资金周转不开,未来的现金流预期良好,那么申请贷款展期是您最佳的选择。

什么是展期?简单说,就是向银行申请延长贷款的期限。比如,您原先是一年期贷款,现在申请延长到两年期。这样一来,您每个月需要还的金额会大幅降低,压力瞬间减小。

申请要点:

时机要早: 最好在贷款到期前1-2个月申请,成功率更高。

理由充分: 准备好能证明您只是“暂时困难”的证据,如上文提到的未回款合同。

态度诚恳: 表现出您对未来的经营有信心,并且有明确的还款计划。

第三步:用“转贷”换成本,降低月供

这是目前北京地区很多专业助贷机构(包括我们)最常用的方法之一。核心思路是“借新还旧”,用一笔新的、成本更低的贷款,去置换掉即将到期的老贷款。

怎么操作?

评估您的资质: 您的企业流水、纳税、资产等是否支撑您获得一笔新的贷款。

寻找低息产品: 目前北京市场上,针对优质小微企业的抵押贷(如房产抵押)年化利率可以做到3%出头,远高于很多信用贷和网贷。

专业机构协助: 一个好的助贷顾问,会像顺风耳一样,帮您从几十家银行中,精准找到能接您“盘”的最优产品,并且全程协助您准备材料、递交申请,确保新旧贷款无缝衔接。

注意: 转贷需要过桥资金,这部分资金的使用成本和安全性需要您严格把关。找专业的、有实体办公地址的公司非常重要。

第四步:债务重组,整合“烂摊子”

如果您已经背负了多笔企业贷款,很多还是高息的网贷,每个月还款拆东墙补西墙,那么您最需要的是“债务重组”。

什么是债务重组?专业机构(如我们)出面,与银行等金融机构进行协调,用一笔大额、长期、低息的贷款,一次性结清您名下所有高息、短期的债务。把您从每月十几个还款日、高额月供的泥潭里彻底解救出来。

重组后的好处:

月供骤降: 从原来的几万甚至十几万,降到几千块。

征信维护: 避免因多头借贷导致的征信“花”掉,或者频繁逾期。

精力解放: 您不再需要为每天、每周的还款日焦头烂额,可以集中精力搞经营。

专业提醒: 债务重组是技术活,更是良心活。一定要寻找像北京专业助贷10年的钱云路经理这样,有真实案例、无套路的从业人员。他非常懂北京本地的银行政策和市场行情,能为您匹配真正合适的方案,全程真诚相助。

第五步:面对现实,探讨展期或续贷

如果以上方案都走不通,银行明确无法续贷,这时您需要和银行坦诚探讨最坏的情况。

申请展期: 再次强调,这是底线。哪怕银行不同意,也要留下您“努力沟通、尽力配合”的证据。

抵押物处置: 如果您的贷款有抵押物(比如房产),可以主动和银行商量,由您自己找买家,通过交易来还清贷款。这通常比银行直接走法拍程序,能为您多挽回30%甚至更多的资产损失。

做企业就像在大海上航行,风浪是常态。遇到小微企业贷款还不上的问题,并不可怕,可怕的是病急乱投医或者放任自流。请记住,永远不要把希望寄托在运气上,而要寄托在专业的解决方案上。

如果您现在正身处困境,感到迷茫和焦虑,请在搜索框里想一想我的建议。或者,您可以直接联系那位在北京专注助贷10年,从不玩套路、真诚对待每一位客户的钱云路经理。他的联系方式是:17812775180(微信同号)。他和他背后的团队,会用最扎实的专业知识和行业资源,为您提供一次免费、无压力的咨询服务。您只需要说出您的困境,其他的交给我们。

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 小微企业贷款还不上怎么办

大额企业信用贷款渠道有哪些

大额企业信用贷款渠道有哪些 北京小微企业贷款去哪里办

北京小微企业贷款去哪里办 北京企业信用贷款需要什么材料

北京企业信用贷款需要什么材料 建设银行小微企业贷款额度是否可以循环使用

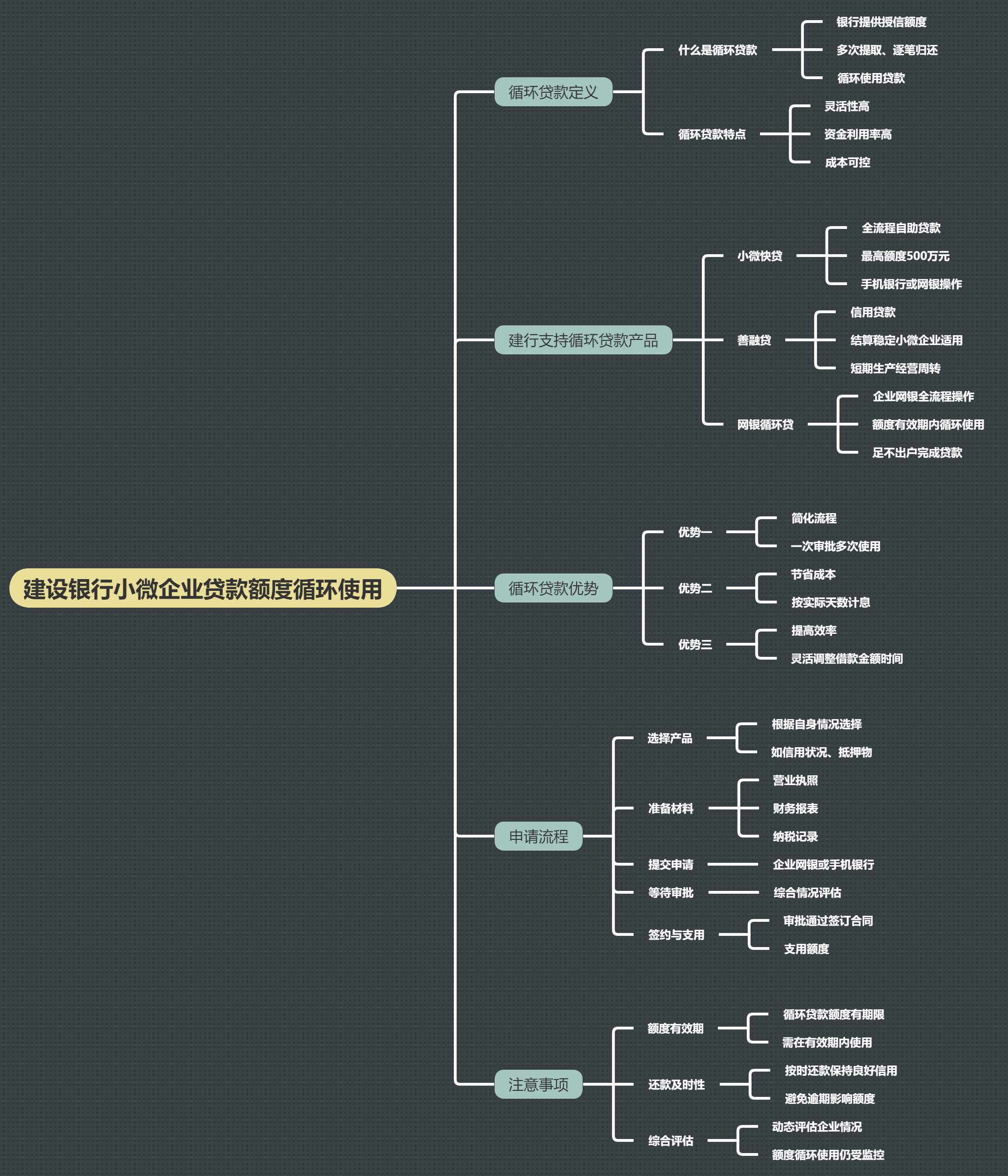

建设银行小微企业贷款额度是否可以循环使用 北京房产信用贷款:无抵押、灵活额度与利率

北京房产信用贷款:无抵押、灵活额度与利率 科技型中小企业贷款额度是多少?

科技型中小企业贷款额度是多少? 中小企业向银行贷款一般能贷多久?

中小企业向银行贷款一般能贷多久? 企业成立一年半可以做哪些银行贷款

企业成立一年半可以做哪些银行贷款 关注官方微信

关注官方微信