一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

当下,国家出台很多利好政策扶持中小微企业,企业营业执照没有异常在符合其他企业贷款政策条件下,借款人申请办理贷款补充企业现金流。那么,有营业执照就可以办贷款吗?下面北京第三方贷款公司为大家详细解答,让您办理营业执照贷款变得更简单!

")

有营业执照可以办理贷款,但还需要满足其他申请条件。很多人以为只要有张营业执照,就可以在银行申请办理。事实是并没有那么简单,有营业执照只是申请企业经营贷款的基本条件,而非没有其他申请条件。借款人在申请办理时,银行还会评估其还款能力、负债率 、信用记录、营收能力等因素。

营业执照是基础,但不是全部

营业执照确实是企业贷款的基本条件,但银行绝不会仅凭一张纸就批准贷款。

银行看重的是营业执照背后的经营资质。你的企业经营多久了?经营状况如何?有没有稳定的现金流?这些都是银行评估的重点。

新办理的营业执照很难获得贷款。大多数银行要求营业执照注册满6个月至1年以上,有的甚至要求满2年。刚拿到营业执照就想去贷款,基本上会被拒贷。

银行审核营业执照贷款的五个关键因素

经营流水是关键。银行需要看到对公账户流水,或者企业主的个人账户流水。流水越大越稳定,贷款通过率越高。银行会关注流水的连续性,突然中断的流水会让银行产生疑虑。

企业信用状况:银行会查询企业的征信报告,看看是否有逾期还款、欠税等不良记录。企业征信良好是获得贷款的基本要求。

企业主的个人信用:小微企业贷款往往需要企业主提供个人担保,因此企业主的个人征信同样重要。如果企业主个人征信有严重逾期,即使企业经营再好,也很难获得贷款。

负债情况:银行会评估企业和企业主的现有负债情况,如果负债率过高,比如超过70%,贷款审批会受到影响。

企业纳税情况:很多银行推出了基于企业纳税数据的贷款产品,如"税贷"。企业正常纳税成为获得贷款的重要依据。

常见营业执照贷款被拒原因及解决办法

即使有营业执照,很多企业仍然会被银行拒绝贷款,常见原因包括:

营业执照新办或经营时间短。解决方法很简单:等待。等营业执照满半年或一年后再申请。

经营流水不足或中断。建议保持流水的连续性和稳定性,避免大额资金快进快出。

企业或企业主征信有问题。需要时间修复信用记录,结清逾期欠款,等待不良记录消除。

负债过高。可以先偿还部分债务,降低负债率后再申请。

适合小微企业主的企业贷款产品

了解不同类型的贷款产品可以帮助你更好地选择:

企业纳税贷款:根据企业的纳税额和纳税记录发放的信用贷款,无需抵押物。

企业发票贷款:基于企业应收账款(发票金额)提供的融资。

商户贷:个体工商有稳定银联收款流水,单笔最高可贷300万。

企业经营性抵押贷款:需要提供房产等抵押物,额度较高,利率较低。

政府扶持贷款:各地政府为支持小微企业推出的贴息或担保贷款政策。

以上就是有营业执照就可以办贷款吗内容,如果你打算用营业执照申请贷款,不妨先花时间整理一下自己的经营流水和信用报告,然后多向几家银行或北京第三方贷款公司咨询,了解用营业执照贷款的具体产品和要求,然后再选择性的申请办理,这样会让您办理贷款变得更顺畅!

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 有营业执照就可以办贷款吗

大额企业信用贷款渠道有哪些

大额企业信用贷款渠道有哪些 北京小微企业贷款去哪里办

北京小微企业贷款去哪里办 北京企业信用贷款需要什么材料

北京企业信用贷款需要什么材料 建设银行小微企业贷款额度是否可以循环使用

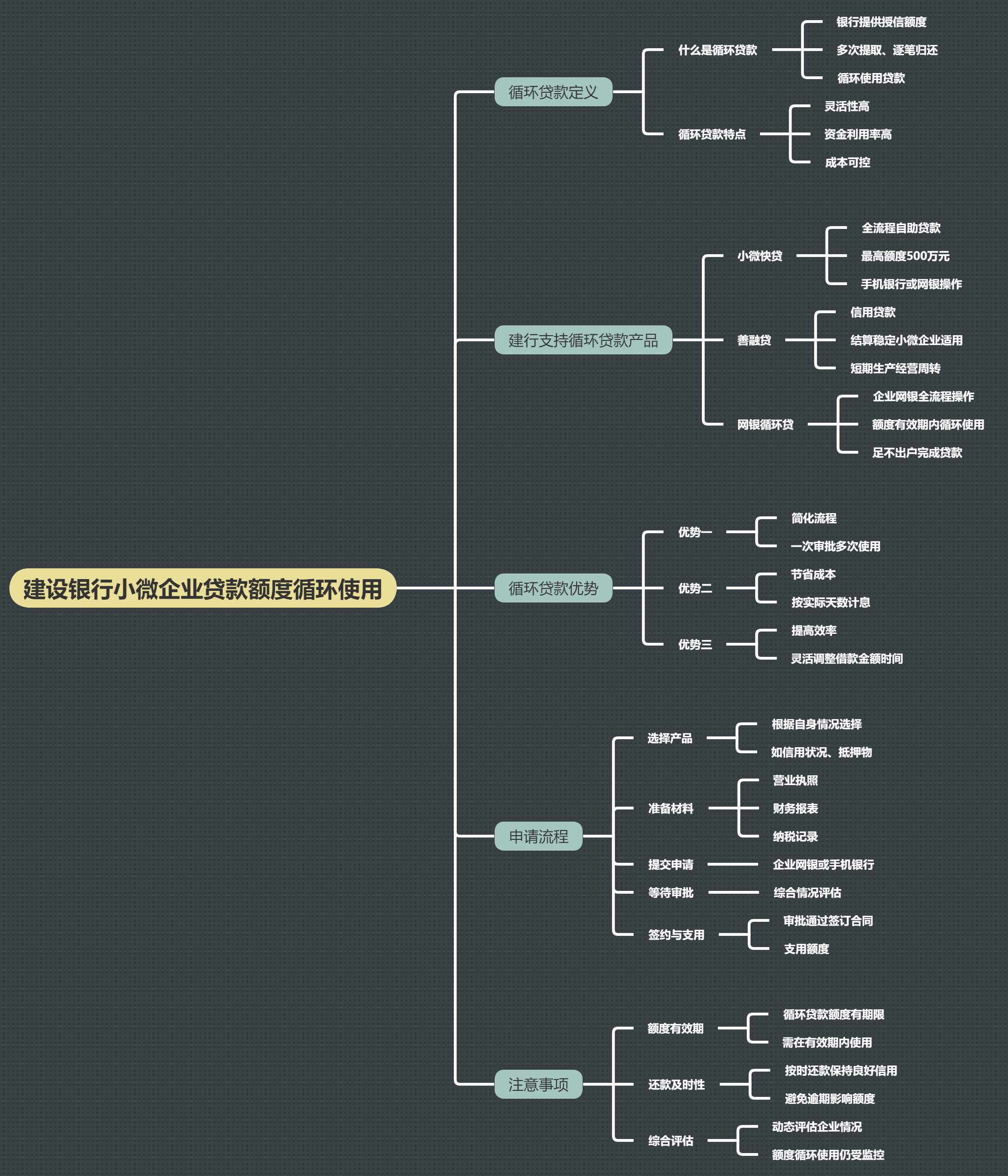

建设银行小微企业贷款额度是否可以循环使用 北京房产信用贷款:无抵押、灵活额度与利率

北京房产信用贷款:无抵押、灵活额度与利率 中小企业向银行贷款一般能贷多久?

中小企业向银行贷款一般能贷多久? 科技型中小企业贷款额度是多少?

科技型中小企业贷款额度是多少? 企业成立一年半可以做哪些银行贷款

企业成立一年半可以做哪些银行贷款

关注官方微信

关注官方微信