一站式北京贷款助贷钱云路博客

一站式北京贷款助贷钱云路博客

在北京申请贷款,放款速度有多快?贷款资金的及时到位往往决定了个人发展或企业扩张的成败。无论是创业者急需启动资金,还是个人面临紧急的资金需求,贷款成为许多人解决燃眉之急的重要途径。然而,一个普遍关注的问题是——北京贷款多久能放款到账?下面北京贷款公司的钱云路经理将详细为您介绍北京各类贷款放款时效,助您在关键时刻把握先机。

")

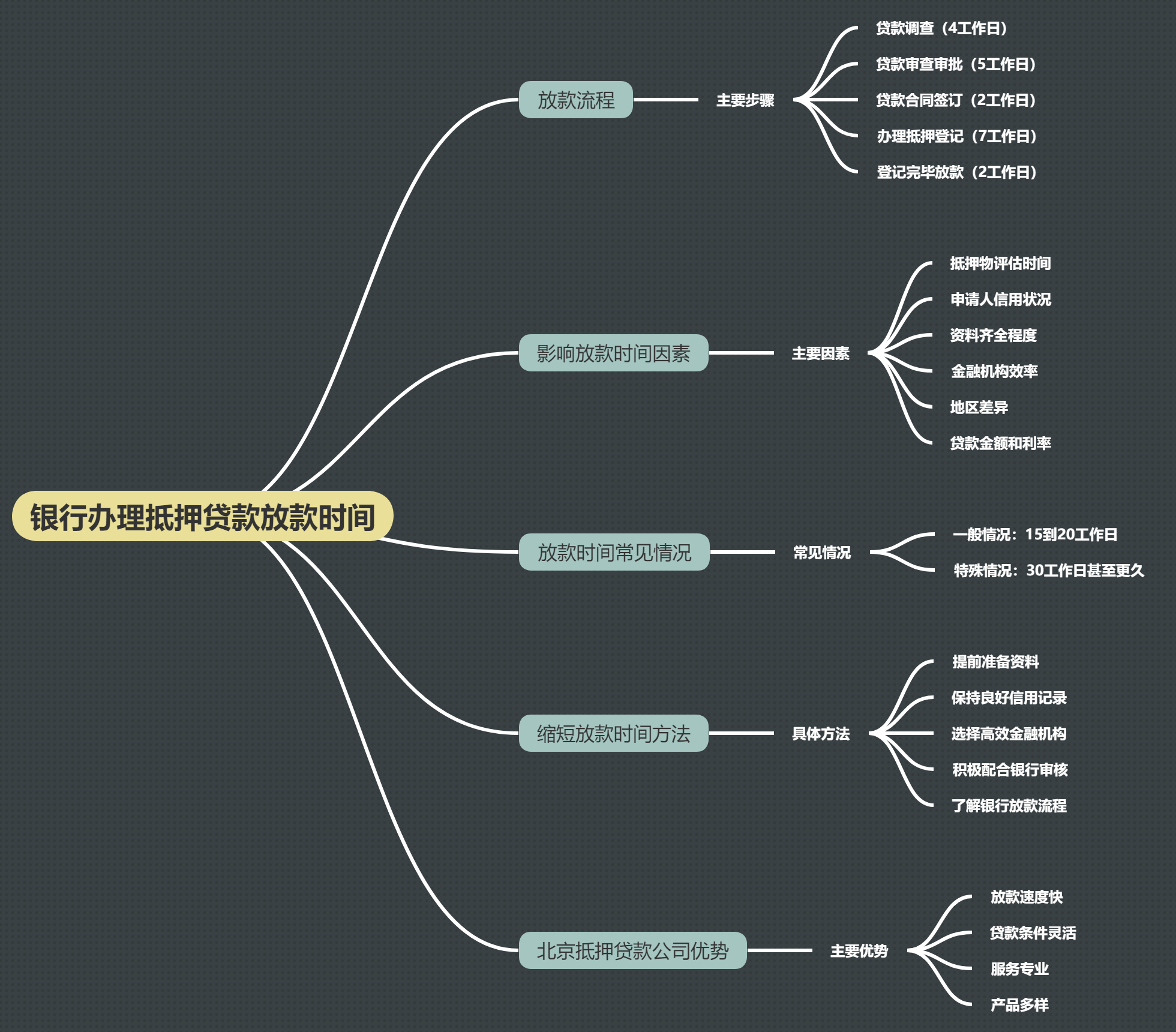

一、北京贷款到账时间全景图(按类型排序)

1、信用贷款

最快时效:线上产品(如招商银行闪电贷、邮储小微易贷)可实现30分钟审批、当天到账,需征信良好且材料齐全。

普通周期:线下申请一般需1-3个工作日,节假日顺延;若征信存在瑕疵(如近期查询次数过多),可能延长至5-7天。

2、房产抵押贷款

极速通道:材料齐全(房产证、评估报告、收入证明)情况下,北京银行、建设银行等最快3个工作日放款,尤其适用于经营贷客户。

常规周期:平均需15-30天,耗时点集中在房产评估(3-5天)、抵押登记(5-7天)及跨部门审核环节。

3.购房贷款(含房贷、公积金贷)

商业房贷:二手房审批提速明显,北京银行2025年实测案例显示首套房贷最快3天到账,二手房全流程缩短至1个月内。

公积金贷款:2025年新政优化后,市管公积金贷款平均放款时效从1个月压缩至10个工作日,组合贷(公积金+商贷)最快3个工作日到账。

4.车抵贷/经营贷

车抵贷:车辆评估及安装GPS需1-2天,放款周期普遍为3-5天。

经营贷:企业主专享产品(如平安银行)支持先批后抵,额度100万以内最快48小时到账,但需提供完税证明及对公流水。

二、影响放款速度的5大核心因素

1.材料完备度

扣分项:缺失房产证复印件、收入证明未盖章等,可能导致流程延误3-7天。

加分技巧:提前在银行APP上传电子版资料(如身份证、流水),可缩短初审时间50%。

2.银行审批机制

智能预审系统:2025年北京部分银行接入区块链技术,自动化审核将材料核验时间压缩至4小时内。

人工干预节点:大额贷款(≥500万)需风控委员会复审,平均增加2-3个工作日。

3.贷款类型优先级

银行内部通常按风险等级排序放款:经营贷(政策扶持)>房贷>消费贷>非银机构贷款。

4.节假日与特殊时期

月末/季末:银行冲业绩期间放款提速,部分客户经理可加急处理至24小时内到账。

春节/国庆:抵押登记处暂停办公,贷款到账可能延迟7-15天。

5.第三方服务效率

评估公司:房产评估均价500元/次,加急服务(多付30%费用)可缩短至1天出报告。

担保机构:若需引入担保,额外增加3-5天合同公证时间。

三、2025年北京各银行放款时效排名

数据说明:2025年Q1实测均值,组合贷优先推荐北京银行/公积金中心。

四、避坑指南:3类延误陷阱与破解方法

1.“加急费”骗局

不法中介宣称“支付1%加急费可当日放款”,实际银行无此项收费,资金可能被卷走。

应对:直接通过银行官网或APP提交申请,拒绝任何前期费用要求。

2.材料造假风险

虚构流水或收入证明,一旦银行查实(如比对税务数据),将永久拉入黑名单。

合规替代:用全年奖金、兼职收入补充月均流水,需提供完税记录佐证。

3.过桥资金陷阱

抵押贷款续贷时,部分机构诱导借高息过桥资金(日息0.1%),导致成本飙升。

破解:选择“无还本续贷”产品(如中信银行),或提前2个月启动续贷流程。

五、未来趋势:2025年放款速度再升级

1.AI审核普及

人脸识别、声纹验证技术全面替代线下面签,预计缩短1-2个工作日。

2.跨部门数据互通

不动产登记中心与银行系统直连,抵押登记线上化后,到账时间可再压缩50%。

北京贷款到账时间从30分钟到1个月不等,信用贷选股份制银行、抵押贷选城商行、房贷/公积金贷认准新政。务必提前3个月优化征信(查询≤3次/月)、准备完整材料,避开月末/节前高峰期申请,最快可实现“当天申请、当天到账”!

未经允许不得转载:一站式北京贷款助贷钱云路博客 » 北京贷款放款要多久到账

天津金城银行金企贷申请、提款、还款流程【

天津金城银行金企贷申请、提款、还款流程【 北京贷款助贷公司可以申请办理哪些贷款

北京贷款助贷公司可以申请办理哪些贷款 找助贷公司贷款,这些注意事项你必须知道!

找助贷公司贷款,这些注意事项你必须知道! 北京贷款中介(助贷公司、第三方贷款机构)

北京贷款中介(助贷公司、第三方贷款机构) 找助贷公司贷款可靠吗

找助贷公司贷款可靠吗 北京贷款中介服务费大概是多少,一般几个点

北京贷款中介服务费大概是多少,一般几个点 贷款机构太多怎么整合?贷款整合攻略来了!

贷款机构太多怎么整合?贷款整合攻略来了! 个人授信贷款额度和贷款实际额度一样吗

个人授信贷款额度和贷款实际额度一样吗

关注官方微信

关注官方微信